Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.099 questões

Q2284215

Contabilidade Pública

Assinale a alternativa correta em relação à aplicação da Contabilidade Pública na Empresa Municipal de Água e Saneamento de Balneário Camboriú

(EMASA), considerando que se trata de Autarquia

Municipal.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Fiscal Tributário |

Q2280892

Contabilidade Pública

Segundo a estrutura da Demonstração dos Fluxos de Caixa, definida no Manual de

Contabilidade Aplicada ao Setor Público, da Secretaria do Tesouro Nacional (STN), os recebimentos

de caixa decorrentes de impostos, taxas, contribuições e multas são classificados como atividades:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Fiscal Tributário |

Q2280891

Contabilidade Pública

Considerando as definições da NBC TSP 03/2016, a “obrigação que deriva das ações

da entidade em que a entidade indica a terceiros, por meio de padrão estabelecido de práticas

passadas, políticas publicadas ou de declaração específica, que aceitará certas responsabilidades; e,

como resultado de tal indicação, a entidade cria uma expectativa válida da parte de terceiros de que

cumprirá com essas responsabilidades” é denominada obrigação:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280837

Contabilidade Pública

Consultando as demonstrações contábeis da Prefeitura Municipal em 31/07/2022,

conforme a Tabela 2 abaixo, foram identificados os seguintes saldos:

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280836

Contabilidade Pública

Entre os lançamentos típicos do setor público, os ganhos ou perdas decorrentes do

desreconhecimento de um item do ativo imobilizado devem ser determinados pela diferença entre o

valor líquido da alienação, se houver, e o valor contábil do item. Assinale a alternativa que apresenta

o lançamento de apuração do valor líquido contábil do bem, com a natureza de informação patrimonial.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280835

Contabilidade Pública

Conforme a NBC TSP 13/2018, a entidade deve apresentar a comparação dos valores

orçados para os quais a entidade deve prestar contas e ser responsabilizada com os valores realizados

na forma de demonstração contábil adicional ou como colunas adicionais nas demonstrações contábeis

apresentadas de acordo com as NBCs TSP. A comparação dos valores realizados com os orçados deve

apresentar separadamente para cada nível de supervisão:

I. Os valores referentes aos orçamentos original e final.

II. Os valores realizados em base comparável.

III. Por intermédio de divulgação em nota, a explicação das diferenças materiais entre o orçamento pelo qual a entidade é responsável e os valores realizados, a menos que tal explicação seja incluída em outros documentos públicos emitidos em conjunto com as demonstrações contábeis, e a referência cruzada sobre esses documentos seja apresentada nas notas explicativas.

Quais estão corretas?

I. Os valores referentes aos orçamentos original e final.

II. Os valores realizados em base comparável.

III. Por intermédio de divulgação em nota, a explicação das diferenças materiais entre o orçamento pelo qual a entidade é responsável e os valores realizados, a menos que tal explicação seja incluída em outros documentos públicos emitidos em conjunto com as demonstrações contábeis, e a referência cruzada sobre esses documentos seja apresentada nas notas explicativas.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280833

Contabilidade Pública

Assinale a alternativa que apresenta o demonstrativo que é acompanhado de Anexo

no qual deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e

suas respectivas fases de execução.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280291

Contabilidade Pública

Conforme consta no Manual de Contabilidade

Aplicada ao Setor Público – MCASP (2021), o princípio

básico da atividade da Administração Pública no

regime democrático, que está previsto no artigo 37

da Constituição Federal de 1988 e que se justifica

especialmente pelo fato de o orçamento ser fixado em

lei, sendo esta a que autoriza aos Poderes a execução

de suas despesas, intitula-se

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280290

Contabilidade Pública

Sobre Procedimentos Contábeis Patrimoniais previstos

no Manual de Contabilidade Aplicada ao Setor Público

– MCASP (2021), é correto afirmar que o valor pelo qual

um ativo pode ser intercambiado ou um passivo pode

ser liquidado entre partes interessadas que atuam em

condições independentes e isentas ou conhecedoras do

mercado corresponde à definição de

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Administrador |

Q2280289

Contabilidade Pública

A Demonstração Contábil Aplicada ao Setor Público

(DCASP), que evidencia as receitas e despesas

orçamentárias, bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos de caixa

do exercício anterior e os que se transferem para o início

do exercício seguinte, denomina-se

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280248

Contabilidade Pública

Considerando a estrutura da Plano de Contas Aplicado

ao Setor Público (PCASP), sobre a consolidação

das Contas Públicas no âmbito da União, Estados,

Distrito Federal e Municípios, assinale com V as

afirmativas verdadeiras a seguir e com F as falsas.

( ) Para fins de elaboração das demonstrações contábeis consolidadas, devem ser excluídas as participações nas empresas estatais independentes.

( ) A consolidação pode ser feita no âmbito intragovernamental (em cada ente da Federação) ou em âmbito intergovernamental (consolidação nacional).

( ) A consolidação nacional é de competência da Secretaria do Orçamento Federal e abrange todas as entidades incluídas no orçamento fiscal e da seguridade social.

( ) O mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação consiste na utilização do 10º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP.

Assinale a sequência correta.

( ) Para fins de elaboração das demonstrações contábeis consolidadas, devem ser excluídas as participações nas empresas estatais independentes.

( ) A consolidação pode ser feita no âmbito intragovernamental (em cada ente da Federação) ou em âmbito intergovernamental (consolidação nacional).

( ) A consolidação nacional é de competência da Secretaria do Orçamento Federal e abrange todas as entidades incluídas no orçamento fiscal e da seguridade social.

( ) O mecanismo para a segregação dos valores das transações que serão incluídas ou excluídas na consolidação consiste na utilização do 10º nível (Subtítulo) das classes 1, 2, 3 e 4 do PCASP.

Assinale a sequência correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280245

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP)

evidenciará as alterações verificadas no patrimônio,

resultantes ou independentes da execução orçamentária,

e indicará o resultado patrimonial do exercício.

Com relação à DVP, considere as afirmativas a seguir.

I. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público. Havendo contas intraorçamentárias, estas devem ser excluídas para fins de consolidação.

II. Se a DVP se referir apenas às contas de um órgão, uma entidade ou uma empresa pública, não deve haver a exclusão das contas intraorçamentárias.

III. A apresentação de análise das variações patrimoniais diminutivas pode ser baseada em dois métodos alternativos: quanto à natureza ou quanto à sua função dentro da entidade.

Está(ão) correta(s) a(s) afirmativa(s)

Com relação à DVP, considere as afirmativas a seguir.

I. A DVP será elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público. Havendo contas intraorçamentárias, estas devem ser excluídas para fins de consolidação.

II. Se a DVP se referir apenas às contas de um órgão, uma entidade ou uma empresa pública, não deve haver a exclusão das contas intraorçamentárias.

III. A apresentação de análise das variações patrimoniais diminutivas pode ser baseada em dois métodos alternativos: quanto à natureza ou quanto à sua função dentro da entidade.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280242

Contabilidade Pública

Com relação ao Relatório Resumido de Execução

Orçamentária (RREO), assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280240

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, o regime de

adiantamento é aplicável aos casos de despesas

expressamente definidos em lei e consiste na entrega de

numerário a servidor, sempre precedida de empenho na

dotação própria para o fim de realizar despesas, que não

possam subordinar-se ao processo normal de aplicação.

Nesse sentido, assinale a alternativa incorreta.

Nesse sentido, assinale a alternativa incorreta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280235

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada

ao Setor Público (MCASP), despesa orçamentária é

toda transação que depende de autorização legislativa,

na forma de consignação de dotação orçamentária,

para ser efetivada.

Com relação à despesa orçamentária, assinale a alternativa correta.

Com relação à despesa orçamentária, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280228

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público

(PCASP), considere as afirmativas a seguir.

I. O uso dos atributos da conta contábil permite o cumprimento de determinações legais.

II. Um dos objetivos do PCASP é contribuir para o controle social.

III. Empresas estatais dependentes não são obrigadas a adotar o PCASP.

Está(ão) correta(s) a(s) afirmativa(s)

I. O uso dos atributos da conta contábil permite o cumprimento de determinações legais.

II. Um dos objetivos do PCASP é contribuir para o controle social.

III. Empresas estatais dependentes não são obrigadas a adotar o PCASP.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280227

Contabilidade Pública

Depois de reconhecidas as receitas orçamentárias,

podem ocorrer fatos supervenientes que ensejem

a necessidade de restituições, devendo-se registrá-los

como dedução da receita orçamentária. Esse é

o caso de devolução de saldos de convênios,

contratos e congêneres.

Nesse sentido, assinale a alternativa correta.

Nesse sentido, assinale a alternativa correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280226

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária

(RREO) corresponde ao demonstrativo fiscal que

congrega as informações da execução orçamentária.

Nesse sentido, assinale a alternativa incorreta.

Nesse sentido, assinale a alternativa incorreta.

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280035

Contabilidade Pública

No contexto da convergência às normas internacionais de

contabilidade aplicadas ao setor público é fundamental ter

clareza conceitual para dar o tratamento correto a cada elemento

das demonstrações contábeis. Durante um evento de capacitação

sobre normas contábeis aplicadas ao setor público, um servidor

fez as seguintes perguntas após uma palestra sobre provisões:

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280034

Contabilidade Pública

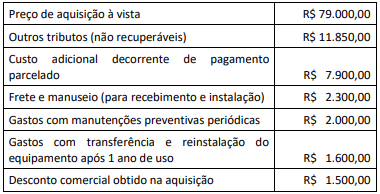

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam: