Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.175 questões

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109748

Contabilidade Pública

A obtenção de uma operação de crédito por antecipação de receita orçamentária, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público e a Lei nº

4.320/1964, dá origem a

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109747

Contabilidade Pública

As informações a seguir se referem a um adiantamento de valor concedido a um servidor de uma entidade pública.

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

21/12/2021: empenho da despesa no valor de R$ 200,00.

22/12/2021: liquidação da despesa pelo valor total do empenho e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/12/2021: pagamento da despesa pelo valor total do empenho.

11/01/2022: devolução do valor total recebido pelo servidor, em decorrência da não utilização do adiantamento recebido.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109746

Contabilidade Pública

Considere as afirmativas que versam sobre as despesas públicas de um ente público.

I. Em janeiro de 2022, um servidor percebeu que não recebeu o auxílio-alimentação a que tinha direito referente ao período de agosto de 2021 a dezembro de 2021 e requereu ao ente público o pagamento retroativo do referido auxílio. Em março de 2022, o ente público efetuou, pela primeira vez, a execução orçamentária dessa despesa e pagou o valor total devido ao servidor.

II. Em 08/12/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 2.560,00 para a aquisição de material de consumo. Em 19/01/2022, a despesa foi liquidada e paga em conformidade com o empenho emitido em 08/12/2021.

III. Em 17/11/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 87.500,00 para a aquisição de um veículo novo. Em 29/12/2021, o veículo foi entregue pelo fornecedor, porém, a despesa foi liquidada somente em 07/01/2022 com base no empenho emitido em 17/11/2021. A despesa foi paga em 19/05/2022, pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente utilizou, no exercício financeiro de 2022, o elemento de despesa “92 − Despesas de Exercícios Anteriores” para a despesa descrita em

I. Em janeiro de 2022, um servidor percebeu que não recebeu o auxílio-alimentação a que tinha direito referente ao período de agosto de 2021 a dezembro de 2021 e requereu ao ente público o pagamento retroativo do referido auxílio. Em março de 2022, o ente público efetuou, pela primeira vez, a execução orçamentária dessa despesa e pagou o valor total devido ao servidor.

II. Em 08/12/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 2.560,00 para a aquisição de material de consumo. Em 19/01/2022, a despesa foi liquidada e paga em conformidade com o empenho emitido em 08/12/2021.

III. Em 17/11/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 87.500,00 para a aquisição de um veículo novo. Em 29/12/2021, o veículo foi entregue pelo fornecedor, porém, a despesa foi liquidada somente em 07/01/2022 com base no empenho emitido em 17/11/2021. A despesa foi paga em 19/05/2022, pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente utilizou, no exercício financeiro de 2022, o elemento de despesa “92 − Despesas de Exercícios Anteriores” para a despesa descrita em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109745

Contabilidade Pública

Foi constatado, em 01/08/2022, que a Lei Orçamentária Anual (LOA) de um ente público não fixava dotação orçamentária

destinada para a contratação de despesa corrente com Serviços de Tecnologia da Informação e Comunicação − Pessoa

Jurídica. O gestor responsável constatou que, até essa data, a referida LOA não tinha sido alterada em decorrência de abertura

de créditos adicionais. Sendo assim, ele decidiu abrir crédito especial e, para isso, uma das possíveis fontes de recursos, desde

que não comprometidos e de acordo com a Lei nº 4.320/1964, foi

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo Especialidade Controle Externo |

Q2109743

Contabilidade Pública

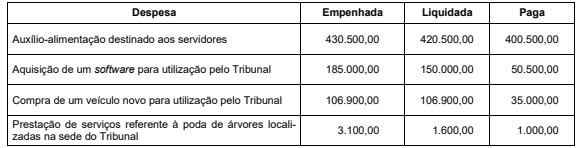

O quadro a seguir apresenta informações sobre a execução orçamentária da despesa, referente ao exercício financeiro de 2021,

de um Tribunal de Contas. Os valores estão expressos em reais.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor inscrito em restos a pagar não processados em 31/12/2021 em decorrência da execução orçamentária das Despesas de Capital foi, em reais,

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Nova Santa Rita - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Nova Santa Rita - RS - Contador |

Q2109171

Contabilidade Pública

Segundo as novas normas de contabilidade aplicadas ao setor público, em relação

aos regimes de reconhecimento de receitas e despesas orçamentárias, está correto afirmar que:

Q2108978

Contabilidade Pública

O Plano de Contas do Serviço Público de Energia Elétrica (versão 2022) apresenta a

codificação das contas no capítulo 6. Sobre essa codificação, é possível afirmar que a conta 1.1.0.1

está discriminada em nível de subgrupos e corresponde a:

Q2108834

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público – MCASP (2019) estabelece que os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de

todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e

disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. Segundo o referido

manual, o princípio que determina existência de orçamento único para cada um dos entes federados

com a finalidade de evitar múltiplos orçamentos paralelos dentro da mesma pessoa política se

denomina princípio do(a):

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Jurídicas |

Q2108141

Contabilidade Pública

Assinale a alternativa que contém o registro contábil sob

a ótica patrimonial do recebimento de dívida ativa no

valor de R$ 2.356.000,00 em dinheiro.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108105

Contabilidade Pública

A norma contábil brasileira de apresentação de informação

orçamentária nas demonstrações contábeis define que

é a autorização concedida pelo

Poder Legislativo ou autoridade com prerrogativa semelhante para alocar recursos aos fins por eles especificados.

Assinale a alternativa que completa corretamente o texto.

Assinale a alternativa que completa corretamente o texto.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108104

Contabilidade Pública

Assinale a alternativa que apresenta o lançamento contábil correto relacionado ao momento do empenho da despesa orçamentária (ocorrência do fato gerador depois do

empenho), sendo a natureza da informação orçamentária.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108102

Contabilidade Pública

A respeito das etapas da receita orçamentária, o ato da

repartição competente da receita, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e

inscreve o débito desta, é denominado de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108101

Contabilidade Pública

Quanto ao reconhecimento dos custos de empréstimos

diretamente atribuíveis à aquisição, à construção ou à

produção de ativo qualificável, segundo a norma contábil

especifica, esses custos devem ser

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108100

Contabilidade Pública

Assinale alternativa correta, relacionada a estoques, conforme norma brasileira de contabilidade aplicada ao setor

público

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108098

Contabilidade Pública

Indique, de acordo com a norma contábil brasileira, quais os passivos que apresentam maior complexidade para fins de

mensuração contábil pelo uso de informações com base no valor presente.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108090

Contabilidade Pública

Segundo os conceitos incluídos no Manual de Demonstrativos Fiscais, 12ª edição, uma possível obrigação

presente cuja existência será confirmada somente pela

ocorrência de um ou mais eventos futuros que não estão

totalmente sob o controle da entidade é denominada de

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108089

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais, 12ª Edição, o texto “Empresa controlada pelo ente da Federação

que tenha, no exercício anterior, recebido recursos financeiros de seu controlador, destinados ao pagamento de

despesas com pessoal, de custeio em geral ou de capital,

excluídos, neste último caso, aqueles provenientes de

aumento de participação acionária, e tenha, no exercício

corrente, autorização orçamentária para recebimento de

recursos financeiros com idêntica finalidade”, refere-se a

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108088

Contabilidade Pública

Segundo a Norma Brasileira de Contabilidade – NBCT

SP, no que tange às bases de mensuração de ativos,

o conceito: “a importância fornecida para se adquirir ou

desenvolver um ativo, o qual corresponde ao caixa ou

equivalentes de caixa ou o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento”, é

aplicado ao

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108087

Contabilidade Pública

O processo de se entregar numerário ao servidor, sempre precedido de empenho na dotação própria para o fim

de realizar despesas, que não possam subordinar-se ao

processo normal de aplicação, denomina-se

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Contábeis |

Q2108086

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais – MDF,

no que tange ao demonstrativo de riscos fiscais e providências, a gestão de riscos fiscais não se resume à

elaboração do Anexo de Riscos Fiscais apenas, mas é

composta por algumas funções necessárias.

Com base nessa informação, assinale a alternativa que apresenta uma das funções necessárias.

Com base nessa informação, assinale a alternativa que apresenta uma das funções necessárias.