Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

A despesa pública é um elemento crucial no gerenciamento das finanças do setor público, envolvendo todos os gastos realizados pelo governo para a execução de suas funções e serviços à sociedade. Estes gastos são planejados e executados através de diversos estágios, que incluem o empenho, a liquidação e o pagamento. A despesa pública é classificada de várias maneiras, incluindo por categoria econômica (despesas correntes e de capital), por função (educação, saúde, defesa, etc.) e por natureza (custeio, investimentos, transferências). Essas classificações ajudam a determinar como os recursos são alocados e geridos, garantindo que sejam utilizados de forma eficiente e alinhada com os objetivos políticos e econômicos do governo.

Considerando o contexto dos estágios e classificações da despesa pública apresentados no texto acima, julgue o item a seguir:

Referência: MCASP 9ª Edição

As despesas públicas são classificadas apenas por sua natureza, o que inclui custeio e investimentos, sem considerar outras categorias como funções do governo ou categorias econômicas.

A despesa pública é um elemento crucial no gerenciamento das finanças do setor público, envolvendo todos os gastos realizados pelo governo para a execução de suas funções e serviços à sociedade. Estes gastos são planejados e executados através de diversos estágios, que incluem o empenho, a liquidação e o pagamento. A despesa pública é classificada de várias maneiras, incluindo por categoria econômica (despesas correntes e de capital), por função (educação, saúde, defesa, etc.) e por natureza (custeio, investimentos, transferências). Essas classificações ajudam a determinar como os recursos são alocados e geridos, garantindo que sejam utilizados de forma eficiente e alinhada com os objetivos políticos e econômicos do governo.

Considerando o contexto dos estágios e classificações da despesa pública apresentados no texto acima, julgue o item a seguir:

Referência: MCASP 9ª Edição

A liquidação da despesa ocorre quando há o efetivo pagamento ao fornecedor ou prestador de serviço, concluindo o ciclo da despesa pública.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

A contabilização das operações na Contabilidade Pública segue as mesmas normas e procedimentos da Contabilidade Privada, considerando a universalidade dos princípios contábeis.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

Na Contabilidade Pública, o princípio da competência é amplamente utilizado, registrando as transações no momento em que ocorrem, independentemente do recebimento ou pagamento efetivo.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

Um dos objetivos da Contabilidade Pública é garantir a transparência na gestão dos recursos públicos, facilitando o controle social e o cumprimento de metas governamentais.

A Contabilidade Pública é uma área da contabilidade voltada para o registro, controle e análise das operações financeiras, patrimoniais e orçamentárias das entidades do setor público. O objetivo principal da contabilidade pública não é determinar o lucro, mas sim garantir a transparência, o controle dos recursos públicos e a conformidade com as leis e regulamentos vigentes. Ela abrange uma variedade de entidades, incluindo governos federal, estaduais e municipais, bem como suas autarquias e fundações. A contabilidade pública é regida por normas específicas que diferem das normas da contabilidade privada, adaptando-se às necessidades de informação e controle peculiar ao setor público.

Considerando o contexto da conceituação, objeto e campo de aplicação da Contabilidade Pública, julgue o item a seguir:

Fonte: Livro_contabilidade_miolo.pdf

A Contabilidade Pública é aplicada exclusivamente nas entidades governamentais, incluindo ministérios e secretarias, sem abranger organizações sem fins lucrativos que recebem subvenções públicas.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

A utilização de contas correntes na contabilidade ajuda a empresa a monitorar transações recorrentes com partes específicas, como clientes ou fornecedores, de forma organizada e sistemática.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

Quando uma empresa paga uma despesa, a conta correspondente à despesa é debitada, aumentando seu saldo, e a conta de caixa é creditada, diminuindo seu saldo.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

Em contas correntes, as transações que envolvem o recebimento de pagamentos de clientes resultam em um débito na conta de Receitas e um crédito na conta Caixa.

Na contabilidade, a determinação de débitos e créditos é fundamental para manter a precisão dos registros financeiros de uma empresa. Cada transação financeira é registrada em pelo menos duas contas diferentes, seguindo o princípio da partida dobrada. Por exemplo, quando uma empresa recebe dinheiro de um cliente, a conta "Caixa" é debitada (aumenta) e a conta "Receitas" é creditada (aumenta). Este sistema garante que o balanço da empresa esteja sempre equilibrado, refletindo corretamente os movimentos de ativos, passivos e patrimônio líquido. As contas correntes, usadas para transações recorrentes com entidades específicas, como clientes ou fornecedores, também seguem esse modelo, documentando cada entrada e saída de recursos de maneira clara e sistemática.

Julgue o item a seguir, baseados no entendimento dos princípios de contabilidade de débitos e créditos em contas correntes:

https://portalesafaz.sefaz.pe.gov.br

O princípio da partida dobrada exige que cada transação afete pelo menos duas contas diferentes para manter o equilíbrio do balanço patrimonial da empresa.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

A administração do patrimônio público não precisa seguir os princípios da administração pública, como legalidade e moralidade, devido à sua natureza de bens públicos.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Os veículos utilizados para serviços governamentais e os edifícios que abrigam órgãos públicos são exemplos de bens móveis e imóveis incluídos no patrimônio público.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Recursos naturais gerenciados pelo governo, como parques nacionais, são excluídos do patrimônio público devido à sua natureza de uso comum.

O patrimônio público compreende uma ampla gama de ativos geridos pelas entidades governamentais. Inclui bens móveis e imóveis e ativos intangíveis adquiridos ou desenvolvidos por instituições públicas. Além disso, este patrimônio também inclui direitos e obrigações que impactam as finanças públicas. A administração desses bens deve sempre visar o uso eficiente e transparente desses recursos em benefício da sociedade.

Considerando os aspectos da gestão e natureza do patrimônio público apresentados no texto acima, julgue o item a seguir:

www.governancapatrimonial.gov.br

Ativos intangíveis gerados por instituições públicas, como software desenvolvido para uso governamental, não são classificados como patrimônio público porque não possuem valor monetário direto.

I - As receitas orçamentárias serão previstas (estimadas) na Lei do Orçamento e somente se consideram realizadas no momento do seu recebimento.

II - A receita obtida com juros e multa sobre tributos recebidos em atraso não serão classificados como receita orçamentária.

III - Caso um Ente Público recebe recursos de outro Ente para a aquisição de um imóvel, o recebimento deve ser classificado como receita de capital.

IV - A receita auferida com a cobrança de impostos e taxas deve ser classificada como receita tributária.

Estão corretas:

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

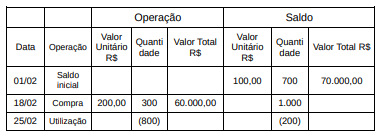

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi: