Questões de Concurso Sobre contabilidade pública

Foram encontradas 23.021 questões

Q3009720

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

O Plano de Contas Aplicado ao setor público é atualizado anualmente e publicado, exclusivamente, na Internet para uso obrigatório no exercício seguinte. O Plano deve estar em consonância com os padrões internacionais de contabilidade do setor público e as regras e os procedimentos de estatísticas de finanças públicas reconhecidas por organismos internacionais.

O Plano de Contas Aplicado ao setor público é atualizado anualmente e publicado, exclusivamente, na Internet para uso obrigatório no exercício seguinte. O Plano deve estar em consonância com os padrões internacionais de contabilidade do setor público e as regras e os procedimentos de estatísticas de finanças públicas reconhecidas por organismos internacionais.

Q3009719

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

O lançamento, a arrecadação e o recolhimento são etapas da execução da receita orçamentária, mas nem todas ocorrem em todos os casos. Há receitas arrecadadas não previstas e, também, as que não foram lançadas.

O lançamento, a arrecadação e o recolhimento são etapas da execução da receita orçamentária, mas nem todas ocorrem em todos os casos. Há receitas arrecadadas não previstas e, também, as que não foram lançadas.

Q3009718

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

O programa de trabalho deve responder às perguntas clássicas que caracterizem o ato de orçar. O programa, por exemplo, deve responder à pergunta “em quais áreas de despesa a ação governamental será realizada?”.

O programa de trabalho deve responder às perguntas clássicas que caracterizem o ato de orçar. O programa, por exemplo, deve responder à pergunta “em quais áreas de despesa a ação governamental será realizada?”.

Q3009717

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

A consolidação nacional abrange todas as entidades incluídas nos orçamentos fiscal e as da seguridade social. Compreende, portanto, todas as esferas de governo, os Poderes da República, a Administração Direta e a administração indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

A consolidação nacional abrange todas as entidades incluídas nos orçamentos fiscal e as da seguridade social. Compreende, portanto, todas as esferas de governo, os Poderes da República, a Administração Direta e a administração indireta, incluindo fundos, autarquias, fundações e empresas estatais dependentes.

Q3009716

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

Uma mudança de método de avaliação é uma mudança na estimativa contábil, e não na política contábil, e deve ser evidenciada nas notas explicativas. Se o montante não for evidenciado por sua estimativa ser impraticável, a entidade não deverá evidenciar tal fato.

Uma mudança de método de avaliação é uma mudança na estimativa contábil, e não na política contábil, e deve ser evidenciada nas notas explicativas. Se o montante não for evidenciado por sua estimativa ser impraticável, a entidade não deverá evidenciar tal fato.

Q3009715

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

A demonstração das mutações do patrimônio líquido deve evidenciar, destacadamente, os efeitos das alterações nas políticas contábeis e da correção de erros. Essa demonstração é obrigatória apenas para as empresas estatais dependentes e pelos entes que as incorporarem no processo de consolidação das contas.

A demonstração das mutações do patrimônio líquido deve evidenciar, destacadamente, os efeitos das alterações nas políticas contábeis e da correção de erros. Essa demonstração é obrigatória apenas para as empresas estatais dependentes e pelos entes que as incorporarem no processo de consolidação das contas.

Q3009713

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

Suponha‑se que, tendo em vista a elaboração do balanço financeiro, se disponha dos seguintes dados (em unidades monetárias):

• despesa empenhada no exercício X: 200;

• despesa não paga e inscrita em restos a pagar em X: 25;

• pagamento em X de despesas inscritas em restos a pagar em X – 1: 20;

• pagamento em X + 1 das despesas inscritas em restos a pagar em X: 25.

Nesse caso, é correto afirmar que o efeito líquido no caixa foi uma redução de 195.

Suponha‑se que, tendo em vista a elaboração do balanço financeiro, se disponha dos seguintes dados (em unidades monetárias):

• despesa empenhada no exercício X: 200;

• despesa não paga e inscrita em restos a pagar em X: 25;

• pagamento em X de despesas inscritas em restos a pagar em X – 1: 20;

• pagamento em X + 1 das despesas inscritas em restos a pagar em X: 25.

Nesse caso, é correto afirmar que o efeito líquido no caixa foi uma redução de 195.

Q3009708

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

Entre os bens imóveis que integram o ativo imobilizado de determinado ente, classificam‑se os imóveis locados de terceiros e os de terceiros em poder do ente.

Entre os bens imóveis que integram o ativo imobilizado de determinado ente, classificam‑se os imóveis locados de terceiros e os de terceiros em poder do ente.

Q3009707

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Enquanto o saldo patrimonial é demonstrado no balanço patrimonial, o resultado patrimonial é apurado na demonstração das variações patrimoniais. O resultado de um exercício corresponde à diferença entre o saldo patrimonial de cada exercício e o do exercício anterior.

Q3009706

Contabilidade Pública

Quanto à contabilidade pública, julgue o item seguinte.

As variações patrimoniais passivas, independentes da execução orçamentária, são representadas pelos cancelamentos da dívida ativa e pelo restabelecimento de dívidas passivas, constituindo fatos modificativos.

As variações patrimoniais passivas, independentes da execução orçamentária, são representadas pelos cancelamentos da dívida ativa e pelo restabelecimento de dívidas passivas, constituindo fatos modificativos.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAGEPA - PB

Prova:

CESPE / CEBRASPE - 2024 - CAGEPA - PB - Contador |

Q3009594

Contabilidade Pública

De acordo com a NBC T 16.11 – Sistema de Informação de Custos do Setor Público, objeto de custo é

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAGEPA - PB

Prova:

CESPE / CEBRASPE - 2024 - CAGEPA - PB - Contador |

Q3009579

Contabilidade Pública

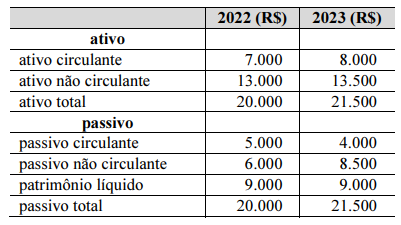

Uma sociedade empresária apresentou as seguintes informações referentes aos exercícios sociais findos em 31/12/2022 e 31/12/2023.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAGEPA - PB

Prova:

CESPE / CEBRASPE - 2024 - CAGEPA - PB - Atuário |

Q3009551

Contabilidade Pública

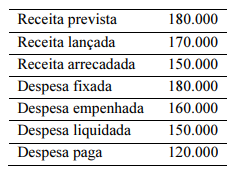

As seguintes informações foram extraídas do balanço

orçamentário de uma entidade pública em um exercício

financeiro já encerrado.

Conforme as informações desse balanço orçamentário hipotético, é correto afirmar que o resultado orçamentário do exercício foi

Conforme as informações desse balanço orçamentário hipotético, é correto afirmar que o resultado orçamentário do exercício foi

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAGEPA - PB

Prova:

CESPE / CEBRASPE - 2024 - CAGEPA - PB - Atuário |

Q3009550

Contabilidade Pública

Na conciliação do regime orçamentário com o regime contábil no setor público, deve haver o registro da variação patrimonial aumentativa em função

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAGEPA - PB

Prova:

CESPE / CEBRASPE - 2024 - CAGEPA - PB - Atuário |

Q3009548

Contabilidade Pública

No registro das variações patrimoniais quantitativas no setor público, uma variação patrimonial diminutiva será realizada no momento

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CAGEPA - PB

Prova:

CESPE / CEBRASPE - 2024 - CAGEPA - PB - Atuário |

Q3009547

Contabilidade Pública

No registro contábil das provisões no setor público, uma provisão só será reconhecida quando

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Abreu e Lima - PE

Prova:

FGV - 2024 - Prefeitura de Abreu e Lima - PE - Técnico em Controle Interno |

Q3009043

Contabilidade Pública

Em 31/12/2023, uma entidade do setor público apresentava saldo

de R$90.000 no passivo total. As contas do passivo tinham as

seguintes características:

I. R$20.000 eram mantidos essencialmente com a finalidade de serem negociados.

II. R$30.000 tinham expectativa de pagamento durante o ciclo operacional normal da entidade, que era de 12 meses.

III. R$40.000 correspondiam a passivos sobre os quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/2023.

I. R$20.000 eram mantidos essencialmente com a finalidade de serem negociados.

II. R$30.000 tinham expectativa de pagamento durante o ciclo operacional normal da entidade, que era de 12 meses.

III. R$40.000 correspondiam a passivos sobre os quais a entidade não tem direito incondicional de diferir a liquidação durante pelo menos doze meses após a data do balanço.

Assinale a opção que indica o saldo do passivo circulante da entidade em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Abreu e Lima - PE

Prova:

FGV - 2024 - Prefeitura de Abreu e Lima - PE - Técnico em Controle Interno |

Q3009042

Contabilidade Pública

Em 2024, um hospital do setor público descontinuou o

oferecimento de serviços de emergência, e passou a atender

apenas consultas previamente agendadas.

De acordo com a NBC TSP 12– Demonstração dos Fluxos de Caixa, os pagamentos em caixa decorrentes da operação descontinuada devem ser classificados, na Demonstração dos Fluxos de Caixa do hospital, como atividade

De acordo com a NBC TSP 12– Demonstração dos Fluxos de Caixa, os pagamentos em caixa decorrentes da operação descontinuada devem ser classificados, na Demonstração dos Fluxos de Caixa do hospital, como atividade

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Abreu e Lima - PE

Prova:

FGV - 2024 - Prefeitura de Abreu e Lima - PE - Técnico em Controle Interno |

Q3009041

Contabilidade Pública

Em relação às variações patrimoniais diminutivas (VPD) em uma

entidade do setor público, analise os fatos a seguir:

I. Recebimento efetivo de doações e subvenções. II. Surgimento de um passivo, sem o correspondente ativo. III. Diminuição ou extinção do valor econômico de um ativo.

Considera-se realizada a variação patrimonial diminutiva (VPD) quando acontece

I. Recebimento efetivo de doações e subvenções. II. Surgimento de um passivo, sem o correspondente ativo. III. Diminuição ou extinção do valor econômico de um ativo.

Considera-se realizada a variação patrimonial diminutiva (VPD) quando acontece

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Abreu e Lima - PE

Prova:

FGV - 2024 - Prefeitura de Abreu e Lima - PE - Técnico em Controle Interno |

Q3009040

Contabilidade Pública

Assinale a opção que contém apenas exemplos de receitas

correntes em uma entidade do setor público.