Questões de Concurso

Comentadas sobre receita corrente líquida - rcl em contabilidade pública

Foram encontradas 27 questões

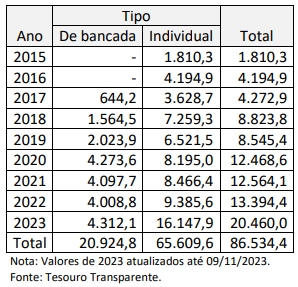

Tendo em vista o regramento vigente para aprovação e execução de emendas parlamentares individuais ao Projeto de Lei Orçamentária Anual (PLOA) da União, a partir da análise dos dados, é correto afirmar que o limite de aprovação dessas emendas tem base:

A análise dos valores apresentados na tabela, à luz do regramento sobre emendas parlamentares no âmbito federal, permite afirmar que:

No caso da apuração da RCL em âmbito municipal, uma alteração recente em relação ao previsto na Lei de Responsabilidade Fiscal é a:

Ao considerar as receitas de um Município para fins de apuração da RCL, uma receita que, mesmo regularmente lançada e efetivamente arrecadada, NÃO deverá constar no somatório refere-se a:

Receita Tributária: R$ 900.000,00 Receita de Contribuições: R$ 450.000,00 Receitas patrimoniais: R$ 345.000,00 Receitas industriais: R$ 23.000,00 Receitas agropecuárias: R$ 0,00 Receitas de serviços: R$ 1.500,00 Transferências correntes da União: R$ 567.000,00 Transferências aos Municípios: R$ 823.000,00

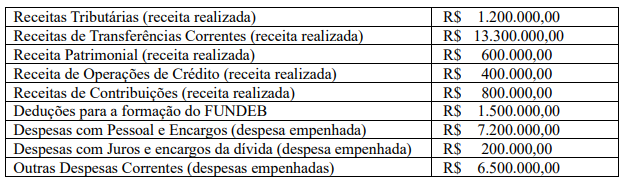

A receita corrente líquida desse estado é, em R$:

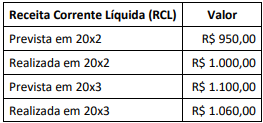

Para que o tribunal de contas emitisse o alerta, foi suficiente que a despesa total com pessoal do período, no âmbito do Poder Legislativo, ultrapassasse o valor de:

Uma possível inconsistência na apuração da RCL apontada no MDF refere-se à:

De acordo com as Categorias Econômicas, o valor das Receitas Correntes e das Receitas de Capital correspondem, respectivamente, a:

De acordo com a Lei de Responsabilidade Fiscal, a receita corrente líquida representa o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Na União, nos Estados e nos Municípios, deve-se deduzir do valor

Se, ao final de um quadrimestre, o Estado apresentou uma RCL de R$ 9 bilhões, o limite máximo admitido do saldo de dívida consolidada líquida será de:

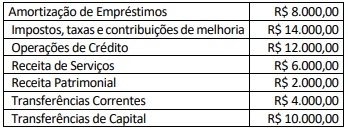

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Para que o ente não ultrapasse o limite de endividamento, a Receita Corrente Líquida apurada no mesmo período deve ser de pelo menos: