Questões de Concurso

Comentadas sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 64 questões

Ano: 2023

Banca:

FCM

Órgão:

IF Sul - MG

Prova:

FCM - 2023 - IF Sul - MG - Assistente em Administração |

Q2135422

Contabilidade Pública

A observância aos princípios orçamentários, enquanto

regras básicas, pode contribuir para a racionalidade, a

eficiência e a transparência aos processos de elaboração, execução e controle do orçamento público.

A respeito dos princípios orçamentários é correto afirmar que o princípio

A respeito dos princípios orçamentários é correto afirmar que o princípio

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132253

Contabilidade Pública

Em setembro do ano X1, uma secretaria estadual

anulou uma despesa empenhada em julho de X1 para

aquisição de cadeiras plásticas para atendimento ao

público, no valor de R$ 5.000,00. Sabendo que a

despesa não foi liquidada e que o fornecedor do produto não entregará o pedido, o valor de R$

5.000,00 deverá ser:

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Auditor de Controle Externo - Área Contábil |

Q2132244

Contabilidade Pública

A Receita Pública assume, na Administração Pública,

fundamental importância por estar envolvida em

situações singulares, como a sua distribuição e

destinação entre as esferas governamentais, o

estabelecimento de limites legais impostos pela Lei

de Responsabilidade Fiscal. Dessa forma, permite

estudos e análises acerca da carga tributária suportada

pelos diversos segmentos da sociedade.

A respeito desse assunto, assinale a alternativa CORRETA.

A respeito desse assunto, assinale a alternativa CORRETA.

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125807

Contabilidade Pública

No que diz respeito às características de receitas e despesas orçamentárias, assinale a alternativa

INCORRETA, diante do regramento vigente:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125796

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

A Receita Orçamentária Corrente de origem Tributária arrecadada no exercício financeiro de 2022

equivale a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125793

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O total de Recebimentos Extraorçamentários evidenciado no Balanço Financeiro ao final do exercício

financeiro de 2022 corresponde a:

Q2115816

Contabilidade Pública

O Relatório Resumido da Execução Orçamentária (RREO) tem

como objetivo subsidiar o acompanhamento e controle das

receitas e despesas previstas no orçamento, conforme

legalmente definido.

Ao ser questionado sobre os limites que podem ser

acompanhados no RREO, um servidor da área de contabilidade

exemplificou citando o limite relativo a:

Q2115809

Contabilidade Pública

Tanto a receita como a despesa pública são processadas em

etapas visando subsidiar o processo de controle e prestação de

contas.

Sob a perspectiva da receita, a sua previsão é uma etapa

concretizada na Lei Orçamentária Anual (LOA) que:

Q2115808

Contabilidade Pública

Sob a perspectiva da receita, o orçamento deve, a partir do

preceito da universalidade, prever o fluxo de ingressos com o

qual o ente poderá contar ao longo de um exercício financeiro.

A despeito disso, há ingressos de recursos que não compõem a

receita pública e, portanto, não podem custear as ações

orçamentárias, como é o caso de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Balneário Pinhal - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Balneário Pinhal - RS - Agente de Controle Interno |

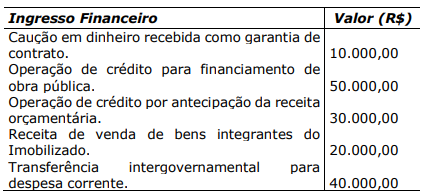

Q2115122

Contabilidade Pública

Analise a tabela a seguir:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

O montante de ingressos financeiros extraorçamentários, ou seja, que não constituem receita orçamentária é de R$:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110160

Contabilidade Pública

Entre as etapas da receita orçamentária, há aquela em

que o contribuinte entrega os recursos devidos ao Estado, por meio dos agentes arrecadadores ou instituições

financeiras autorizadas. Trata-se da etapa denominada

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Provas:

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Suporte Administrativo

|

VUNESP - 2023 - TCM-SP - Auxiliar Técnico de Controle Externo - Técnico de Informática |

Q2110159

Contabilidade Pública

A codificação das naturezas de receita pública aplica

lógica integralmente voltada para a gestão das receitas

orçamentárias. Os códigos estão estruturados de forma a

proporcionar extração de informações imediatas. Há um

código que permite qualificar com maior detalhe o fato

gerador das receitas, qual seja:

Q2105809

Contabilidade Pública

As receitas recebidas pelas entidades do setor público têm

origem tanto das transações com contraprestração, quanto das

sem contraprestração.

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

Em relação às receitas, analise as afirmativas a seguir.

I. Multas II. Tributos III. Prestação de serviços IV. Perdão de dívidas V. Uso, por parte de terceiros, de ativos que geram juros

São exemplos de receitas sem contraprestração, o que se afirma em

Q2104161

Contabilidade Pública

A transferência dos valores arrecadados à conta específica do Tesouro, responsável pela administração e controle

da arrecadação e programação financeira, observando-

-se o princípio da unidade de tesouraria ou de caixa,

representa a etapa da receita de

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

MPE-MG

Prova:

Instituto Consulplan - 2023 - MPE-MG - Analista do Ministério Público - Ciências Contábeis |

Q2079741

Contabilidade Pública

Com base nas normas atinentes à Contabilidade Aplicada

ao Setor Público, assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Quadrix

Órgão:

CREF - 3ª Região (SC)

Prova:

Quadrix - 2023 - CREF - 3ª Região (SC) - Contador |

Q2079613

Contabilidade Pública

Acerca de orçamento e contabilidade pública, julgue o item.

No Congresso, o PLOA poderá receber emendas dos parlamentares, sendo admitidas apenas as relativas às áreas de saúde e educação.

Ano: 2023

Banca:

Quadrix

Órgão:

CREF - 3ª Região (SC)

Prova:

Quadrix - 2023 - CREF - 3ª Região (SC) - Contador |

Q2079612

Contabilidade Pública

Acerca de orçamento e contabilidade pública, julgue o item.

O processo orçamentário se inicia com o envio do projeto de lei orçamentária (PLOA) ao Congresso Nacional, pelo chefe do Poder Executivo, o que deve ocorrer até oito meses e meio antes do encerramento do exercício financeiro.

Ano: 2023

Banca:

FGV

Órgão:

TCE-ES

Prova:

FGV - 2023 - TCE-ES - Auditor de Controle Externo - Auditoria Governamental |

Q2074386

Contabilidade Pública

A Lei de Responsabilidade Fiscal (LRF) tem como principal

objetivo a definição de medidas que contribuam para o equilíbrio

das contas públicas e que promovam uma gestão fiscal

responsável.

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Em se tratando do refinanciamento do principal da dívida mobiliária, a LRF estabeleceu que este, ao término do exercício financeiro, NÃO excederá o montante:

Q2072294

Contabilidade Pública

As alterações que ocorrem em qualquer elemento do

patrimônio da entidade originadas por incorporações,

desincorporações ou baixas podem ou não alterar o

resultado patrimonial. Estas alterações são chamadas

de variações patrimoniais, que podem ser classificadas

em qualitativas (ou permutativas) e quantitativas, que

por sua vez se dividem em aumentativas e diminutivas.

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Avalie as afirmações sobre tipos de alterações no patrimônio de uma entidade pública.

I – O registro contábil da depreciação de um bem, devidamente registrado no ativo da entidade, gera uma variação patrimonial qualitativa.

II – O recebimento de um tributo de um contribuinte no ano de 2022, cujo fato gerador ocorreu no ano de 2020, gera uma variação patrimonial qualitativa.

III – O pagamento de uma despesa em 2022, que foi devidamente inscrita em Restos a Pagar Processados de 2021, gera uma variação patrimonial qualitativa.

IV – O reconhecimento de uma dívida passiva gera um acréscimo no passivo e é exemplo de uma variação patrimonial quantitativa diminutiva, com a consequente redução da situação patrimonial líquida da entidade.

V – O pagamento de uma despesa pública orçamentária em 30/06/2022, cujo fato gerador ocorreu concomitantemente à liquidação em 31/03/2022, gera variação patrimonial quantitativa diminutiva, com redução da disponibilidade financeira da entidade.

Está correto apenas o que se afirma em

Q2072293

Contabilidade Pública

A contabilidade pública deve evidenciar, de forma tempestiva, os fatos ligados à administração orçamentária,

financeira e patrimonial da entidade, com a geração

de informações que permitam ao usuário o conhecimento da composição patrimonial e dos resultados

econômicos e financeiros.

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é

Informe se é verdadeiro (V) ou falso (F) o que se afirma sobre a Contabilidade Aplicada ao Setor Público.

( ) As despesas orçamentárias empenhadas, liquidadas e não pagas no decorrer do exercício serão classificadas e inscritas em Restos a Pagar Não Processados. ( ) O reconhecimento dos passivos relacionados ao décimo terceiro salário e às férias deve ser feito por apropriação mensal, em conformidade com o regime de competência, após a emissão da respectiva nota de empenho da despesa. ( ) A Lei Federal nº 4.320/1964 permite a emissão de empenho global para despesas contratuais e sujeitas a parcelamento, sendo que tal modalidade de empenho precisa conter as parcelas previstas para o exercício financeiro ao qual pertence a dotação orçamentária. ( ) Desde que exista receita ou despesa orçamentária prevista e autorizada na Lei Orçamentária Anual, e tenham sido cumpridas as necessárias etapas da execução orçamentária, devem-se promover os registros contábeis patrimoniais e aqueles relativos à variação patrimonial correspondente.

De acordo com as afirmações, a sequência correta é