Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 764 questões

considere os seguintes dados da execução orçamentária

da Prefeitura XX, em 31/12 do exercício

de 2008:

considere os seguintes dados da execução orçamentária

da Prefeitura XX, em 31/12 do exercício

de 2008:

O sistema financeiro tem por finalidade

Analise se os itens a seguir configuram casos passíveis de dedução de receita orçamentária.

I. Recursos que o ente tenha a competência de arrecadar, mas que pertencem a outro ente.

II. Restituição de receitas indevidamente.

III. Renúncia de receita orçamentária.

Está correto o que se afirma em

I. As receitas orçamentárias correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido.

II. A receita orçamentária pode ser não efetiva quando não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, constitui fato contábil permutativo.

III. As receitas orçamentárias são classificadas segundo os seguintes critérios: natureza; fonte/destinação de recursos; e indicador de resultado primário.

IV. As receitas extraorçamentárias representam disponibilidades de recursos financeiros para o erário público e integral à LOA – Lei do Orçamento Anual.

Quais estão corretas?

Analise os dados do quadro abaixo de uma entidade pública de um determinado exercício:

Considere as afirmativas a seguir e assinale a alternativa CORRETA.

Um município localizado no interior do estado arrecadou durante o ano de 20X1 os valores listados a seguir, relativos às receitas públicas orçamentárias:

-

– Captação de recursos mediante a obtenção de empréstimo junto ao Banco do Brasil: $ 32.000.

– Recebimento de repasse relativo a Convênio firmado junto ao Ministério da Educação para aquisição de ônibus escolares: $ 30.000.

– Recebimento pela cessão, mediante licitação ao Banco Privado, do direito de exploração econômica da folha de

pagamento dos funcionários públicos municipais: $ 12.000.

– Recebimentos de valores relativos aos tributos municipais: $ 75.000.

– Recebimentos de valores relativos a empréstimos concedidos no âmbito de programa de custeio rural, no valor de $ 15.000, sendo $ 12.000 do principal e $ 3.000 de juros.

– Recebimentos decorrentes da alienação de bens imóveis: $ 6.000.

– Recebimentos relativos à dívida ativa tributária: $ 8.500.

– Recebimentos relativos ao aluguel de quiosques na Praça da Matriz: $ 4.500.

– Recebimento de dividendos de empresa de economia mista na qual o município possui participação societária: $ 2.000.

-

Com relação à arrecadação desse município, assinale a alternativa correta.

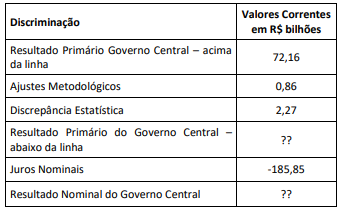

Considere o conceito adotado de Resultado Fiscal do Governo e a

tabela a seguir.

Com base nas informações acima, analise as afirmativas a seguir.

I. Necessidade de Financiamento do Governo Central foi de R$75,29.

II. Necessidade de Financiamento do Governo Central foi de -R$110,55.

III. O valor a ser considerado para a avaliação do cumprimento da meta de resultado nominal deve ser o apurado pela metodologia acima da linha.

Está correto o que se afirma em

( ) Os ingressos podem ser orçamentários (podem ser aplicados na aquisição de bens e serviços) ou extraorçamentários (têm caráter temporário e podem ser devolvidos); ( ) Receita não efetivas são os ingressos orçamentários que não provocam elevações do patrimônio líquido; ( ) Receitas originárias decorrem da utilização ou exploração do patrimônio; ( ) A Receita Orçamentária pode ser classificada em duas categorias econômicas: receitas correntes e receitas de capital.

A sequência correta, de cima para baixo, é:

A partir do contexto apresentado, analise as asserções a seguir e a relação proposta entre elas.

Considerando-se que determinada receita tenha sido arrecadada e permaneça no caixa, integrando o ativo financeiro do ente público ao fim do exercício, e que exista, concomitantemente, despesa empenhada com a ocorrência de fato gerador, mas sem a correspondente liquidação, deverá

I - ser registrado o passivo financeiro correspondente

ao empenho, atendidos os demais requisitos legais;

PORTANTO,

II - a receita poderá ser utilizada para abertura de novo crédito.

Em relação às asserções, é correto afirmar que

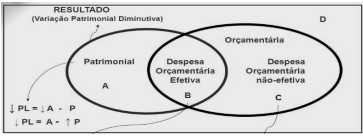

A figura representa o enfoque da receita patrimonial e orçamentária. Analise as afirmativas a seguir:

I. O ponto A” representa fatos que diminuem o patrimônio, mas sem ingresso de recursos.

II. O ponto B” representa ingresso de recursos que aumentam o patrimônio da entidade e financiam as despesas.

III. O ponto C” representa ingresso de recursos que aumentam o patrimônio e normalmente produzem um ativo ou aumentam um passivo.

IV. O ponto D” representa ingresso de recursos que não aumentam o patrimônio.

V. O ponto D” não se caracteriza como Receita Orçamentaria.

Assinale a alternativa correta:

Com base nos dados abaixo da Prefeitura Municipal Fictícia “IFTOLÂNDIA”, referentes à execução orçamentário-financeira ocorrida no exercício de 20X1, assinale a alternativa correta que apresenta o total das receitas orçamentárias e despesas extraorçamentárias, respectivamente, no referido exercício.

I. Despesa empenhada, liquidada e paga com vencimentos e vantagens fixas dos servidores:

II. R$ 194.000,00.

III. Recebimento, em conta bancária, de empréstimos obtidos para realização de obras: R$ 271.000,00.

IV. Crédito em conta bancária de transferência de recursos do Fundo de Participação dos Municípios (FPM): R$ 723.000,00.

V. Debito indevido efetuado na conta bancária da Prefeitura: R$ 27.000,00.

VI. Crédito em conta bancária de transferência do Estado referente à cota-parte do ICMS, R$ 122.000,00.

VII. Pagamento de restos a pagar processados inscritos no exercício anterior, R$ 56.000,00.

VIII. Crédito em conta bancária referente a estorno parcial de débito indevido, R$ 18.000,00.

IX. Obtenção de empréstimo junto a uma instituição financeira para atender insuficiência de caixa: R$ 110.000,00.

X. Despesa somente empenhada e liquidada com aquisição de serviços de terceiros (pessoa física): R$ 68.000,00.

XI. Recebimento, em conta bancária, de taxas pela prestação de serviços de limpeza pública: R$ 32.000,00.

XII. Cancelamento de restos a pagar não

processados no total de R$ 21.000,00.