Questões de Concurso

Sobre receita pública: orçamentária e extraorçamentária em contabilidade pública

Foram encontradas 764 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 20ª REGIÃO (SE)

Prova:

FCC - 2011 - TRT - 20ª REGIÃO (SE) - Analista Judiciário - Contabilidade |

Q201663

Contabilidade Pública

O montante das despesas de capital e o superávit da execução orçamentária foram, respectivamente, de (em $)

Ano: 2011

Banca:

FMP Concursos

Órgão:

TCE-MT

Prova:

FMP Concursos - 2011 - TCE-MT - Auditor Público Externo - Prova matutina |

Q200395

Contabilidade Pública

Texto associado

Com base no enunciado a seguir e de acordo com o Manual de Contabilidade Aplicada ao Setor Público Parte II – Procedimentos Contábeis Patrimoniais Aplicados à União, Estados, Distrito Federal e Municípios, válido para o exercício de 2011, responda às questões nº 58 e 61.

As variações patrimoniais são transações que resultam em alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não, o seu resultado.

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

O lançamento contábil da receita orçamentária decorrente da cobrança de IPTU, pela Prefeitura de Pinheiro da Serra, tendo ocorrido o necessário registro da competência no corrente exercício do município, sob o enfoque patrimonial resultará em

Q148042

Contabilidade Pública

A receita pública, pelo enfoque orçamentário, é composta por todos os ingressos disponíveis para cobertura das despesas públicas, em qualquer esfera governamental. Acerca das receitas públicas, assinale a opção correta.

Q136147

Contabilidade Pública

É exemplo de receita extraorçamentária:

Q136142

Contabilidade Pública

É uma receita orçamentária efetiva:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Gestão Corporativa - Finanças e Orçamento |

Q116653

Contabilidade Pública

No que tange às características dos ingressos financeiros na área pública, sabe-se que

Q112239

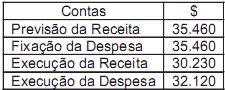

Contabilidade Pública

Determinado município apresentou os seguintes saldos ao término do exercício de 20 X 0:

Com base nas informações acima, é possível afirmar que, com relação ao Resultado da Execução Orçamentária do exercício, ocorreu um:

Com base nas informações acima, é possível afirmar que, com relação ao Resultado da Execução Orçamentária do exercício, ocorreu um:

Q108498

Contabilidade Pública

O Manual da Receita Nacional, aprovado pela Portaria Conjunta SOF/STN nº 3/2008, propôs classifcações para a receita sob o enfoque patrimonial e sob o enfoque orçamentário. Em relação a essa classifcação, analise os itens a seguir:

I - a receita sob o enfoque patrimonial será denominada simplesmente de receita e não deve ser confundida com a receita orçamentária;

II - segundo os princípios contábeis, a receita deve ser registrada no momento da ocorrência do seu fato gerador, independentemente de recebimento;

III - quanto à dependência da execução orçamentária, a receita pode ser classifcada em receita resultante da execução orçamentária e receita independente da execução orçamentária;

IV - receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas orçamentárias e operações que, mesmo não havendo ingresso de recursos, fnanciam despesas orçamentárias;

V - uma das classifcações da receita sob o enfoque orçamentário é quanto às entidades destinatárias do orçamento, que pode ser: receita orçamentária pública e receita orçamentária privada.

Estão corretos:

I - a receita sob o enfoque patrimonial será denominada simplesmente de receita e não deve ser confundida com a receita orçamentária;

II - segundo os princípios contábeis, a receita deve ser registrada no momento da ocorrência do seu fato gerador, independentemente de recebimento;

III - quanto à dependência da execução orçamentária, a receita pode ser classifcada em receita resultante da execução orçamentária e receita independente da execução orçamentária;

IV - receita, pelo enfoque orçamentário, são todos os ingressos disponíveis para cobertura das despesas orçamentárias e operações que, mesmo não havendo ingresso de recursos, fnanciam despesas orçamentárias;

V - uma das classifcações da receita sob o enfoque orçamentário é quanto às entidades destinatárias do orçamento, que pode ser: receita orçamentária pública e receita orçamentária privada.

Estão corretos:

Q108338

Contabilidade Pública

De acordo com o Professor Lino Martins da Silva, a receita na administração pública pode ser classifcada sob os enfoques orçamentário e patrimonial. No enfoque orçamentário, tem-se as seguintes classifcações: quanto à coercitividade, quanto às entidades destinatárias do orçamento e quanto ao impacto na situação líquida patrimonial. Quanto ao impacto na situação líquida patrimonial, as receitas podem ser classifcadas em:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Prova:

ESAF - 2010 - CVM - Analista - Planejamento e Execução Financeira - Contador - prova 2 |

Q92263

Contabilidade Pública

Sobre o tema “execução orçamentária do Governo Federal por meio do SIAFI”, temos que as seguintes firmações são corretas, exceto:

Q91086

Contabilidade Pública

Texto associado

Julgue os itens de 96 a 101, que versam sobre contabilidade pública

e orçamento público.

e orçamento público.

As operações intraorçamentárias não representam novas entradas de recursos nos cofres públicos, mas apenas remanejamento de receitas entre eles.

Q91083

Contabilidade Pública

Texto associado

Julgue os itens de 96 a 101, que versam sobre contabilidade pública

e orçamento público.

e orçamento público.

Fazem parte da receita orçamentária os depósitos em caução, as fianças, as operações de crédito por antecipação de receita orçamentária e a emissão de moeda e outras entradas compensatórias no ativo e no passivo financeiro.

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85719

Contabilidade Pública

A descentralização orçamentária entre unidades gestoras de um mesmo órgão será efetuada por meio do instrumento denominado

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85718

Contabilidade Pública

Analise:

I. Cota é a primeira figura de descentralização de disponibilidades financeiras caracterizadas pela transferência do órgão central de programação financeira para os órgãos setoriais do sistema.

II. Repasse é a descentralização de disponibilidades financeiras vinculadas ao orçamento, realizada pelos órgãos setoriais de programação financeira, para as unidades executoras a eles vinculadas.

III. Sub-repasse é a descentralização das disponibilidades financeiras vinculadas ao orçamento, recebidos anteriormente sob a forma de cota, transferidos pelo órgão setorial de programação financeira para outro órgão ou ministério.

Em relação aos instrumentos de descentralização financeira, está correto o que consta APENAS em

I. Cota é a primeira figura de descentralização de disponibilidades financeiras caracterizadas pela transferência do órgão central de programação financeira para os órgãos setoriais do sistema.

II. Repasse é a descentralização de disponibilidades financeiras vinculadas ao orçamento, realizada pelos órgãos setoriais de programação financeira, para as unidades executoras a eles vinculadas.

III. Sub-repasse é a descentralização das disponibilidades financeiras vinculadas ao orçamento, recebidos anteriormente sob a forma de cota, transferidos pelo órgão setorial de programação financeira para outro órgão ou ministério.

Em relação aos instrumentos de descentralização financeira, está correto o que consta APENAS em

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Analista Judiciário - Contabilidade - Específicos |

Q84093

Contabilidade Pública

Texto associado

Acerca da programação orçamentária, créditos adicionais e

programação financeira no âmbito da administração pública federal,

julgue os itens subsequentes.

programação financeira no âmbito da administração pública federal,

julgue os itens subsequentes.

A partir da publicação da Lei de Meios e a decretação das diretrizes de programação financeira, as unidades orçamentárias podem efetuar a movimentação dos créditos, independentemente da existência de recursos financeiros.

Q77816

Contabilidade Pública

Assinale a alternativa que apresenta o valor dos recursos utilizáveis provenientes por excesso de arrecadação, considerando o excesso de arrecadação de R$ 20.000,00, os créditos extraordinários e a abertura já ocorrida no exercício, no valor de R$ 6.000,00.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2010 - IBGE - Analista de Planejamento - Ciências Contábeis |

Q74378

Contabilidade Pública

Considere as afirmações a seguir acerca da execução da receita e da despesa orçamentária.

I - Por pagamento da despesa entende-se o ato emanado de autoridade competente que criou para o Estado obrigação de pagamento pendente de implemento de condição.

II - O empenho da despesa consiste no ato pelo qual os agentes arrecadadores entregam diariamente ao Tesouro Público o produto da arrecadação.

III - A liquidação da despesa consiste na verificação do direito do credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, em que se apura a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar para extinguir a obrigação.

IV - O ato praticado pela Fazenda Pública que identifica o contribuinte, o valor devido e efetua a inscrição fiscal do devedor, denomina-se lançamento.

São corretas APENAS as afirmações

I - Por pagamento da despesa entende-se o ato emanado de autoridade competente que criou para o Estado obrigação de pagamento pendente de implemento de condição.

II - O empenho da despesa consiste no ato pelo qual os agentes arrecadadores entregam diariamente ao Tesouro Público o produto da arrecadação.

III - A liquidação da despesa consiste na verificação do direito do credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, em que se apura a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar para extinguir a obrigação.

IV - O ato praticado pela Fazenda Pública que identifica o contribuinte, o valor devido e efetua a inscrição fiscal do devedor, denomina-se lançamento.

São corretas APENAS as afirmações

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67932

Contabilidade Pública

As operações de crédito por antecipação da receita orçamentária, quando de sua obtenção, geram lançamentos contábeis em contas de ativo

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32081

Contabilidade Pública

A avaliação da execução de programas de governo é reforçada pela Controladoria Geral da União (CGU) na fiscalização de recursos federais a partir de sorteios públicos. Com relação a esse programa de fiscalização, é correto afirmar que

Q30712

Contabilidade Pública

Texto associado

? Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 900.000,00.

? Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

? Arrecadação de tributos no valor de R$ 775.000,00.

? Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 25.000,00.

? Operações de Crédito para compra de bens móveis no valor de R$ 110.000,00.

? Venda de um terreno pelo valor de custo registrado contabilmente por R$ 40.000,00.

? Recebimentos referentes à prestação de serviços realizada por entidade da administração indireta, no valor de

R$ 60.000,00.

? Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00; aquisição de móveis R$ 415.000,00;

aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$ 50.000,00.

? Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

? Recebimento de cauções no valor de R$ 30.000,00.

? Pagamento de Restos a Pagar no valor de R$ 400.000,00.

? Baixa de bem móvel destruído por sinistro no valor de R$ 100.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 27.000,00.

? Variação Cambial da Dívida Fundada Externa no valor de R$ 15.000,00 (aumento).

com base na Lei Orçamentária Anual, no valor de R$ 900.000,00.

? Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

? Arrecadação de tributos no valor de R$ 775.000,00.

? Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 25.000,00.

? Operações de Crédito para compra de bens móveis no valor de R$ 110.000,00.

? Venda de um terreno pelo valor de custo registrado contabilmente por R$ 40.000,00.

? Recebimentos referentes à prestação de serviços realizada por entidade da administração indireta, no valor de

R$ 60.000,00.

? Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00; aquisição de móveis R$ 415.000,00;

aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$ 50.000,00.

? Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

? Recebimento de cauções no valor de R$ 30.000,00.

? Pagamento de Restos a Pagar no valor de R$ 400.000,00.

? Baixa de bem móvel destruído por sinistro no valor de R$ 100.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 27.000,00.

? Variação Cambial da Dívida Fundada Externa no valor de R$ 15.000,00 (aumento).

O resultado de execução orçamentária foi, em reais,