Questões de Concurso

Sobre variações patrimoniais (qualitativas e quantitativas) em contabilidade pública

Foram encontradas 855 questões

Trata‐se da variação patrimonial

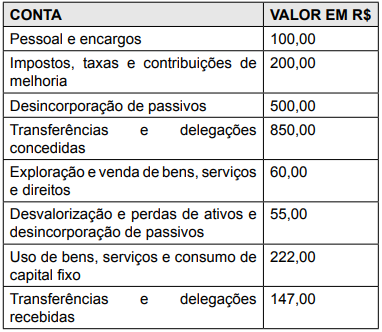

Considere as contas a seguir

Com base nas contas elencadas anteriormente, qual é a

soma das variações patrimoniais aumentativas?

Referente ao consórcio público, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Na data de elaboração das demonstrações contábeis, os entes consorciados reconhecem no passivo suas parcelas correspondentes ao patrimônio líquido do consórcio, utilizando a metodologia de apropriação proporcional patrimonial.

II. Em regra, as transferências de ativos (monetários ou não) dos entes consorciados para o consórcio público são registradas por meio de ativo (participações) e patrimônio líquido.

III. Poderão ser registradas as transferências de ativos por meio de variações patrimoniais diminutivas (VPD) e aumentativas (VPA), quando atender a um ente externo (não consorciado) ou mesmo a um ente consorciado em uma contratação direta, na condição de cliente.

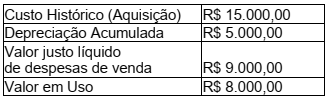

Considere as seguintes informações, extraídas do sistema de gestão patrimonial da Prefeitura Municipal de CARIACICA (ES) referentes a um bem do seu ativo imobilizado:

Com base nessas informações, em

consonância com o Manual de

Contabilidade Aplicada ao Setor Público,

ao aplicar o teste de redução ao valor

recuperável desse ativo, fica evidenciada

a ocorrência de uma

A respeito das variações patrimoniais, julgue o item seguinte.

O ajuste por perda de recuperabilidade realizado no ativo

imobilizado de uma entidade pública é uma variação

patrimonial caracterizada como quantitativa diminutiva.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

Se determinado bem integrante do patrimônio público for extraviado, o fato será classificado como variação patrimonial extraorçamentária decorrente de superveniência.

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

Quanto aos conceitos básicos de contabilidade pública, julgue o item.

Um determinado ente público, ao fim do exercício de 2018, procura seu contabilista para elaboração das Demonstrações exigidas pela Lei nº 4.320/64, em destaque para a Demonstração das Variações Patrimoniais. Neste sentido, classifique as contas conforme o quadro a seguir:

Variação

(A) Variações Patrimoniais Aumentativas

(B) Variações Patrimoniais Diminutivas

Conta

( )Transferências e delegações recebidas.

( ) Exploração e Venda de Bens e Serviços.

( ) Incentivos e Subvenções Econômicas.

( ) Resultado negativo de Participações.

( ) Juros de Empréstimos obtidos.

( ) Incorporação de passivos.

No tocante à classificação das variações patrimoniais para a correta elaboração da Demonstração das Variações

Patrimoniais, assinale a alternativa que corresponde à sequência CORRETA:

I. As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade pública, não oriundos de contribuições dos proprietários. II. As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade pública, não oriundas de distribuições aos proprietários. III. O reconhecimento da variação patrimonial aumentativa pode ocorrer em três momentos, antes, depois ou no momento da arrecadação da receita orçamentária. IV. O reconhecimento da variação patrimonial diminutiva pode ocorrer em três momentos, antes, depois ou no momento da liquidação da despesa orçamentária.

Em 30 de janeiro de 2018, ocorreu empenho de despesa de capital no valor de R$ 5.000,00 para a aquisição de um computador. A despesa foi liquidada em 01 de março de 2018, pelo valor total empenhado. Nessa mesma data, foi entregue o computador pelo fornecedor, sendo colocado em uso. O pagamento da despesa de capital foi realizado em 10 de março de 2018, pelo valor total empenhado. Sabe-se que a vida útil econômica e o valor residual do computar foram estimados, respectivamente, em 05 anos e R$ 500,00. Em 31/12/2018, após o reconhecimento da variação patrimonial diminutiva com a depreciação referente ao exercício financeiro de 2018, a Câmara Municipal de Vereadores de Cabo de Santo Agostinho realizou o teste de redução ao valor recuperável do computador e verificou que o seu valor em uso era R$ 4.000,00 e o seu valor justo líquido de despesas de venda era R$ 3.900,00. Além disso, sabe-se que essa câmara utiliza o método das cotas constantes para o cálculo da depreciação.

Com base nessas informações, qual foi, em reais, o valor total da variação patrimonial diminutiva reconhecida em 31/12/2018 pela Câmara Municipal de Vereadores de Cabo de Santo Agostinho, referente ao computador?