Questões de Concurso

Sobre a despesa pública em direito financeiro

Foram encontradas 1.706 questões

Ano: 2025

Banca:

FUNDATEC

Órgão:

IF-AM

Prova:

FUNDATEC - 2025 - IF-AM - Tecnólogo em Gestão Financeira |

Q3274077

Direito Financeiro

O governo de um Estado identificou a necessidade de implementar um novo programa

de incentivo à inovação tecnológica para pequenas empresas, que não estava previsto na LOA. Para

viabilizar essa iniciativa, será necessário criar uma dotação orçamentária específica, pois não há

recursos previamente destinados a essa ação. Além disso, há a necessidade de autorização legislativa

para a sua concretização. Diante dessa situação, qual é o tipo de crédito adicional adequado para

permitir a execução dessa nova despesa?

Ano: 2025

Banca:

FUNDATEC

Órgão:

IF-AM

Prova:

FUNDATEC - 2025 - IF-AM - Tecnólogo em Gestão Financeira |

Q3274068

Direito Financeiro

Um órgão público realizou a compra de 50 computadores para modernizar sua

infraestrutura tecnológica. O pagamento foi feito à vista, e o valor da aquisição já estava previamente

determinado no contrato. Para registrar essa despesa, a administração pública emitiu um empenho

para o valor total da compra, garantindo a reserva orçamentária necessária. Esse tipo de empenho é

denominado empenho:

Ano: 2025

Banca:

FUNDATEC

Órgão:

IF-AM

Prova:

FUNDATEC - 2025 - IF-AM - Tecnólogo em Gestão Financeira |

Q3274067

Direito Financeiro

Sobre a classificação funcional da despesa na elaboração do orçamento público,

analise as assertivas abaixo:

I. Segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área de ação governamental a despesa será realizada?”.

II. É uma classificação independente dos programas e de aplicação comum e obrigatória para todos os entes da Federação, o que permite a consolidação nacional dos gastos do setor público.

III. Está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

Quais estão corretas?

I. Segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área de ação governamental a despesa será realizada?”.

II. É uma classificação independente dos programas e de aplicação comum e obrigatória para todos os entes da Federação, o que permite a consolidação nacional dos gastos do setor público.

III. Está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária.

Quais estão corretas?

Q3273997

Direito Financeiro

Texto associado

Para responder à questão, considere as informações a seguir, obtidas dos

demonstrativos contábeis da entidade pública Delta em 31/12/2021.

Com base nas informações apresentadas, assinale a alternativa que apresenta o valor

a ser inscrito em Restos a Pagar Não Processados (RPNP) nos termos do artigo 36 da

Lei Federal nº 4.320/1964.

Ano: 2025

Banca:

CEPS-UFPA

Órgão:

UFOPA

Prova:

CEPS-UFPA - 2025 - UFOPA - Técnico em Contabilidade |

Q3272106

Direito Financeiro

No Manual de Contabilidade Aplicada ao Setor Público (MCASP/2024), há a previsão de que as Notas

Explicativas que deverão acompanhar o balanço orçamentário divulguem determinadas informações. Em relação

a essas informações, analise os itens seguintes.

I. As obrigações trabalhistas, previdenciárias e assistenciais a curto prazo e a longo prazo.

II. O detalhamento das receitas e despesas intraorçamentárias, quando relevantes.

III. O detalhamento de despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário).

IV. Os ingressos de recursos relativos a consignações em folhas de pagamentos, fianças, cauções, dentre outras.

Estão corretos

I. As obrigações trabalhistas, previdenciárias e assistenciais a curto prazo e a longo prazo.

II. O detalhamento das receitas e despesas intraorçamentárias, quando relevantes.

III. O detalhamento de despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário).

IV. Os ingressos de recursos relativos a consignações em folhas de pagamentos, fianças, cauções, dentre outras.

Estão corretos

Ano: 2025

Banca:

CEPS-UFPA

Órgão:

UFOPA

Prova:

CEPS-UFPA - 2025 - UFOPA - Técnico em Contabilidade |

Q3272105

Direito Financeiro

Os créditos empenhados em liquidação devem ser registrados, respeitando a estruturação do Plano de Contas

Aplicado ao Setor Público (PCASP). Nesse sentido, e independentemente de seu fato gerador ser antes, no

mesmo momento ou depois do empenho, mas antes da liquidação, é correto afirmar que a referida conta deve

ser registrada

Ano: 2025

Banca:

CEPS-UFPA

Órgão:

UFOPA

Prova:

CEPS-UFPA - 2025 - UFOPA - Técnico em Contabilidade |

Q3272101

Direito Financeiro

O art. 63 da Lei nº 4.320/1964 prevê que a liquidação da despesa orçamentária consiste na verificação do direito

adquirido pelo credor, com base em títulos e documentos comprobatórios. É um dos objetivos da liquidação da

despesa

Ano: 2025

Banca:

FADESP

Órgão:

UNIFESSPA

Prova:

FADESP - 2025 - UNIFESSPA - Técnico em Contabilidade |

Q3271771

Direito Financeiro

Na aquisição de um bem móvel, para o seu ativo imobilizado, o ente público adquirente deverá realizar o

registro contábil, considerando tanto a natureza de informação quanto a fase de execução orçamentária.

Nesse sentido, a opção que contempla corretamente essas duas considerações para o registro do bem

móvel é

Ano: 2025

Banca:

FADESP

Órgão:

UNIFESSPA

Prova:

FADESP - 2025 - UNIFESSPA - Técnico em Contabilidade |

Q3271765

Direito Financeiro

Considerando a classificação da despesa pública por estrutura programática, a fiscalização dos serviços

de saúde pública é uma despesa que deve ser classificada como um(a)

Ano: 2025

Banca:

CEPS-UFPA

Órgão:

UFOPA

Prova:

CEPS-UFPA - 2025 - UFOPA - Assistente em Administração |

Q3271327

Direito Financeiro

A Lei complementar nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na

gestão fiscal e dá outras providências. O artigo 25 da Lei complementar nº 101/2000: “(..) a entrega de recursos

correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira, que

não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.” é referente

à(ao)

Ano: 2025

Banca:

CEPS-UFPA

Órgão:

UFOPA

Prova:

CEPS-UFPA - 2025 - UFOPA - Assistente em Administração |

Q3271326

Direito Financeiro

A Lei complementar nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na

gestão fiscal e dá outras providências. O artigo 18 da Lei complementar nº 101/2000: “o somatório dos gastos do

ente da Federação com os ativos, os inativos e os pensionistas, relativos a mandatos eletivos, cargos, funções

ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como

vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões,

inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos

sociais e contribuições recolhidas pelo ente às entidades de previdência” refere-se à(às)

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Canaã dos Carajás - PA

Prova:

FGV - 2025 - Prefeitura de Canaã dos Carajás - PA - Analista de Controle Interno |

Q3265224

Direito Financeiro

Em uma entidade do setor público, a amortização da dívida

pública, é classificada como

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Canaã dos Carajás - PA

Prova:

FGV - 2025 - Prefeitura de Canaã dos Carajás - PA - Analista de Controle Interno |

Q3265223

Direito Financeiro

Uma entidade do setor público realizou os seguintes pagamento sem relação a seus empregados em 2024:

• Aposentadorias: R$400.000;

• Salário-Família: R$360.000;

• Pensões: R$320.000;

• Salário-Maternidade: R$250.000;

• Auxílio-Natalidade: R$210.000.

Assinale a opção que indica o montante que tem natureza extraorçamentária.

• Aposentadorias: R$400.000;

• Salário-Família: R$360.000;

• Pensões: R$320.000;

• Salário-Maternidade: R$250.000;

• Auxílio-Natalidade: R$210.000.

Assinale a opção que indica o montante que tem natureza extraorçamentária.

Ano: 2025

Banca:

FGV

Órgão:

Prefeitura de Canaã dos Carajás - PA

Prova:

FGV - 2025 - Prefeitura de Canaã dos Carajás - PA - Analista de Controle Interno |

Q3265222

Direito Financeiro

Em relação às etapas das receitas e das despesas orçamentárias,

analise o que se afirma a seguir.

I. Arrecadação

II. Execução

III. Lançamento

IV. Planejamento

V. Recolhimento

Representam etapas da despesa orçamentária, o que se afirma em

I. Arrecadação

II. Execução

III. Lançamento

IV. Planejamento

V. Recolhimento

Representam etapas da despesa orçamentária, o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2025 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos – Gestão de Riscos e Conformidade |

Q3263722

Direito Financeiro

Considere que determinado órgão público federal decida colocar em execução um novo projeto relacionado à educação que

envolva novas despesas para a instituição. Porém, verificou-se, após análise cuidadosa, que as despesas do projeto ultrapassavam os limites previstos na lei orçamentária para projetos dessa área. Diante disso, tendo por base as normas de administração financeira e de contabilidade previstas pelo Decreto-Lei nº 200/1967, tal despesa:

Ano: 2025

Banca:

FUNDATEC

Órgão:

IF-RS

Prova:

FUNDATEC - 2025 - IF-RS - Assistente em Administração |

Q3263665

Direito Financeiro

A Secretaria da Fazenda de um município realizou diversos pagamentos ao longo do

ano. Entre eles, estava a devolução de cauções feitas por empresas contratadas, o resgate de

operações de crédito antecipadas e o pagamento de restos a pagar de exercícios anteriores. Esses

pagamentos não precisaram de autorização legislativa e não estavam previstos no orçamento anual,

mas foram registrados no balanço financeiro do município. Esse tipo de despesa é classificado como:

Ano: 2025

Banca:

FUNDATEC

Órgão:

IF-RS

Prova:

FUNDATEC - 2025 - IF-RS - Assistente em Administração |

Q3263659

Direito Financeiro

Na Secretaria de Saúde de um município, foi realizado um contrato com uma empresa

para a aquisição de medicamentos destinados às unidades de atendimento. Após a entrega dos

produtos, a equipe responsável verifica se os itens foram recebidos conforme o pedido, conferindo as

notas fiscais, a quantidade e a qualidade dos produtos antes de efetuar o pagamento à empresa

fornecedora. Esse procedimento tem como objetivo confirmar o direito do credor ao recebimento e

garantir que o pagamento seja realizado corretamente. Esse processo, de acordo com a

Lei nº 4.320/1964, corresponde à fase da despesa pública denominada:

Q3263535

Direito Financeiro

A gestão eficiente dos recursos no Pnae é essencial para promover a transparência,

a sustentabilidade e o cumprimento dos princípios de equidade e segurança alimentar. Em relação ao

atendimento da alimentação escolar nas Instituições Federais de Ensino (IFE), analise as assertivas

abaixo:

I. O FNDE realiza, no início de cada exercício, o destaque de créditos orçamentários para as unidades gestoras das IFE responsáveis pelas escolas federais, sem necessidade de Termo de Execução Descentralizada (TED).

II. A gestão da alimentação escolar nas escolas federais pode ser feita sem necessidade de TED.

III. As unidades gestoras das IFE são responsáveis pelo recebimento e gestão dos recursos do PNAE, sendo responsáveis por sua execução nas escolas federais.

Quais estão corretas?

I. O FNDE realiza, no início de cada exercício, o destaque de créditos orçamentários para as unidades gestoras das IFE responsáveis pelas escolas federais, sem necessidade de Termo de Execução Descentralizada (TED).

II. A gestão da alimentação escolar nas escolas federais pode ser feita sem necessidade de TED.

III. As unidades gestoras das IFE são responsáveis pelo recebimento e gestão dos recursos do PNAE, sendo responsáveis por sua execução nas escolas federais.

Quais estão corretas?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2025 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos – Auditoria Interna |

Q3262512

Direito Financeiro

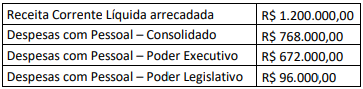

Em 31/12/2023, determinado município apresentou os seguintes dados:

(Valores acumulados do exercício financeiro – em R$)

À luz das informações fornecidas e dos ditames da Lei de Responsabilidade Fiscal (LC nº 101/2000), assinale a afirmativa correta.

(Valores acumulados do exercício financeiro – em R$)

À luz das informações fornecidas e dos ditames da Lei de Responsabilidade Fiscal (LC nº 101/2000), assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2025 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos – Orçamento e Finanças |

Q3261528

Direito Financeiro

Determinada empresa pública federal, dependente do orçamento da União, apresentou os seguintes dados relativos ao exercício de 2024, em conformidade com as normas da Lei de Responsabilidade Fiscal (LRF) e da Lei nº 13.303/2016:

• Receita total prevista: R$ 3,2 bilhões;

• Despesa total autorizada: R$ 3,5 bilhões;

• Transferências correntes da União para cobertura de despesas de pessoal e custeio: R$ 600 milhões;

• Gasto com pessoal: R$ 900 milhões; e

• Investimentos realizados: R$ 500 milhões.

Com base nesses dados e nas legislações aplicáveis, assinale a afirmativa correta.

• Receita total prevista: R$ 3,2 bilhões;

• Despesa total autorizada: R$ 3,5 bilhões;

• Transferências correntes da União para cobertura de despesas de pessoal e custeio: R$ 600 milhões;

• Gasto com pessoal: R$ 900 milhões; e

• Investimentos realizados: R$ 500 milhões.

Com base nesses dados e nas legislações aplicáveis, assinale a afirmativa correta.