Questões de Concurso

Sobre lei 8.685 de 1993 - criação de mecanismos de fomento à atividade audiovisual - lei do audiovisual em legislação federal

Foram encontradas 23 questões

( ) O prazo para aplicar os valores depositados nas contas incentivadas é de 180 dias, prorrogável por igual período, no caso de contas abertas em nome do contribuinte ou do responsável pela remessa.

( ) A dedução do imposto de renda prevista para pessoas físicas pode ser de até 6% do imposto devido, desde que investido em obras audiovisuais brasileiras de produção independente.

( ) A utilização de incentivos previstos na Lei nº 8.685 impede que o mesmo projeto se beneficie de recursos previstos na Lei nº 8.313/1991, Lei Rouanet.

( ) A pessoa jurídica que obtiver reduções de impostos fraudulentamente utilizando-se dos benefícios da Lei nº 8.685 está sujeita à pena de reclusão e multa.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

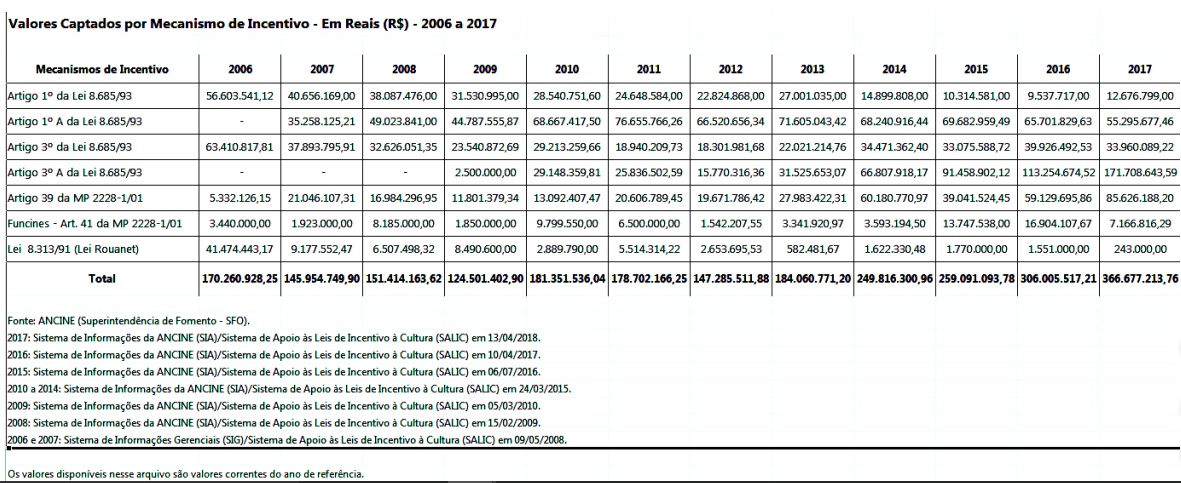

Com base na tabela acima, publicada pela Ancine (Agência Nacional de Cinema), analise as afirmativas abaixo e assinale a alternativa correta.

I. No ano de 2017, o artigo 3º–A da Lei nº 8.685/93 foi o mecanismo de incentivo com maior captação.

II. Dos anos incluídos na tabela acima, a maior captação do artigo 39 da MP 2.228-1/01 foi no ano de 2014.

III. O artigo 1º da Lei nº 8.685/93 teve seu melhor desempenho no ano de 2006.

IV. O artigo 1º–A da Lei nº 8.685/93 obteve o maior valor de captação anual no ano de 2013.

V. Todos os mecanismos de incentivo acima correspondem a fomento direto à produção audiovisual.

Com relação à legislação brasileira do audiovisual, analise as afirmativas abaixo e assinale a alternativa correta.

I. Os artigos 1º e 1º-A da Lei do Audiovisual são mecanismos de fomento indireto e diferem quanto à sua forma de aplicação. Enquanto o artigo 1º é uma forma de investimento (concede ao contribuinte/investidor uma participação nas receitas da obra a ser produzida, além do benefício fiscal), o artigo 1º-A é uma forma de patrocínio, pois confere ao contribuinte-patrocinador um retorno em termos de visibilidade da marca apoiadora, além do benefício fiscal.

II. Em relação ao investimento feito por pessoa jurídica através da Lei do Audiovisual em seus artigos 1º e 1º-A, em ambos podem participar empresas com lucro real e lucro presumido.

III. Uma obra audiovisual não pode ser financiada com recursos de incentivo fiscal em conjunto com recursos do Fundo Setorial do Audiovisual.

IV. Uma obra audiovisual cinematográfica não pode ter, em hipótese nenhuma, como coprodutora uma empresa programadora e receber recursos oriundos do artigo 3º- A da Lei do Audiovisual.

V. A inserção de medidas de acessibilidade é obrigatória apenas para os casos de projetos financiados com recursos públicos.

A partir da década em que foi aprovada, a Lei do Audiovisual desencandeou a desconcentração dos recursos e da dinâmica territorial da cadeia do audiovisual.

O início da vigência da Lei do Audiovisual implicou a saída do Estado do processo de decisão direta sobre investimentos e fez que as grandes empresas do setor audiovisual e do cinema passassem a decidir e definir o perfil alocativo dos recursos dos programas de fomento.

Na década de 90 do século passado, período em que as políticas públicas para o cinema brasileiro ganharam força por meio da criação de mecanismos de incentivo fiscal, a Lei do Audiovisual foi o principal instrumento de financiamento, embora não tenha atingido toda a cadeia produtiva do audiovisual.

O fato de os mecanismos de fomento previstos na lei em apreço serem custeados com recursos do orçamento fiscal da União caracteriza esses mecanismos como modalidade de financiamento direto.

Desde o ano da sua aprovação, a Lei do Audiovisual tem estimulado a comercialização dos filmes produzidos e a capitalização das empresas produtoras, proporcionando o desenvolvimento integrado da cadeia de valor do audiovisual.

O valor do investimento efetuado pelas empresas financiadoras na forma do primeiro artigo da Lei do Audiovisual poderá ser lançado como despesa operacional dedutível do imposto de renda.

Caso queira se servir da Lei do Audiovisual para produzir um longa-metragem, a empresa produtora deverá inscrever seu projeto na Secretaria do Audiovisual.