Questões de Concurso

Sobre econometria em economia

Foram encontradas 455 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2009 - ANAC - Especialista em Regulação - Economia |

Q49666

Economia

Texto associado

Considere duas variáveis aleatórias, V e Z, em que V possui

distribuição binomial com n = 1 e p = 0,2, enquanto Z possui

distribuição binomial com n = 1 e p = 0,8. Considerando que a

covariância entre V e Z é igual a 0,04, julgue os itens que se

seguem.

distribuição binomial com n = 1 e p = 0,2, enquanto Z possui

distribuição binomial com n = 1 e p = 0,8. Considerando que a

covariância entre V e Z é igual a 0,04, julgue os itens que se

seguem.

O coeficiente de correlação entre V e Z é superior a 0,20.

Q38378

Economia

Seja o modelo de regressão linear múltipla da população envolvendo a variável dependente Y e (k?1) variáveis ex-plicativas

constantes de modo que nem todas sejam simultaneamente iguais a zero. Tem-se aqui um caso de violação das hipóteses básicas do modelo de regressão linear múltipla denominado

constantes de modo que nem todas sejam simultaneamente iguais a zero. Tem-se aqui um caso de violação das hipóteses básicas do modelo de regressão linear múltipla denominado

Q38375

Economia

Seja X uma variável aleatória normalmente distribuída representando o salário dos empregados em um determinado ramo de atividade. Uma amostra aleatória de 100 empregados foi selecionada e apurou-se um intervalo de confiança de 95% para a média de X como sendo [760,80; 839,20], supondo a população de tamanho infinito e sabendo-se que o desvio padrão populacional é igual a R$ 200,00. Caso o tamanho da amostra tivesse sido de 1.600 e obtendo-se a mesma média anterior, o intervalo de confiança de 95% apresentaria uma amplitude igual a

Q38374

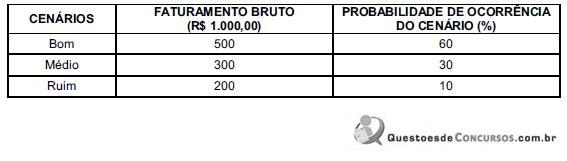

Economia

Um empresário espera, para o próximo exercício, obter os seguintes faturamentos brutos para a sua empresa em função dos cenários "Bom", "Médio" e "Ruim":

A variância do respectivo faturamento bruto, em (R$ 1.000,00)2, é igual a

A variância do respectivo faturamento bruto, em (R$ 1.000,00)2, é igual a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Provas:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2

|

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

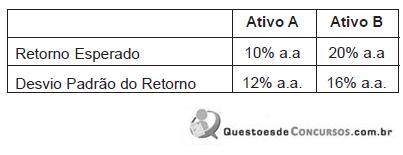

Q25687

Economia

Uma carteira de investimentos se compõe de dois ativos, A e B, cujos retornos esperados e desvios padrões de retornos estão expressos na tabela abaixo.

A participação em valor de A na carteira é de 50%. Se a covariância entre os retornos de A e de B for nula, é possível afirmar que o retorno esperado e o desvio padrão do retorno da carteira serão, em % a.a., respectivamente,

A participação em valor de A na carteira é de 50%. Se a covariância entre os retornos de A e de B for nula, é possível afirmar que o retorno esperado e o desvio padrão do retorno da carteira serão, em % a.a., respectivamente,

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25665

Economia

.No modelo de análise de regressão  , as variáveis X são chamadas independentes; as colunas de X são ditas linearmente independentes e os elementos de

, as variáveis X são chamadas independentes; as colunas de X são ditas linearmente independentes e os elementos de  , por hipótese, são distribuídos independentemente. Com relação aos significados de independência usados acima, pode-se afirmar que

, por hipótese, são distribuídos independentemente. Com relação aos significados de independência usados acima, pode-se afirmar que

I - os são independentemente distribuídos para que se possam estimar os parâmetros

são independentemente distribuídos para que se possam estimar os parâmetros pelo método de mínimos quadrados;

pelo método de mínimos quadrados;

II - as variáveis X são ditas independentes porque não dependem de y;

III - as colunas de X são linearmente independentes para que essas variáveis não sejam correlacionadas.

É correto o que se afirma em

, as variáveis X são chamadas independentes; as colunas de X são ditas linearmente independentes e os elementos de , por hipótese, são distribuídos independentemente. Com relação aos significados de independência usados acima, pode-se afirmar queI - os

são independentemente distribuídos para que se possam estimar os parâmetros pelo método de mínimos quadrados;II - as variáveis X são ditas independentes porque não dependem de y;

III - as colunas de X são linearmente independentes para que essas variáveis não sejam correlacionadas.

É correto o que se afirma em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

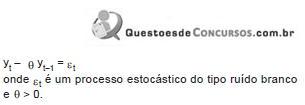

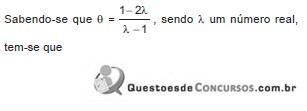

Q25662

Economia

.Seja uma série estacionária  , caracterizada por um processo autorregressivo de ordem um [AR(1)]:

, caracterizada por um processo autorregressivo de ordem um [AR(1)]:

, caracterizada por um processo autorregressivo de ordem um [AR(1)]:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Provas:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2

|

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 3 |

Q25661

Economia

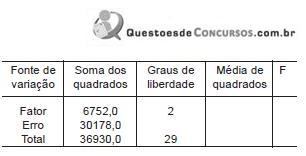

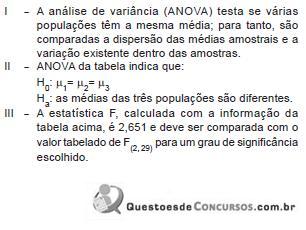

Analisando a tabela ANOVA acima, considere as conclusões a seguir.

É correto APENAS o que se conclui em

Q24583

Economia

Um vendedor possui a seguinte preferência:

Esse vendedor recebe a seguinte oferta de trabalho: "Você irá receber um salário de R$ 100 mais um percentual de 10% sobre as suas vendas." Sabendo-se que o vendedor tem a probabilidade p = 0,5 de vender R$ 3.000 e uma probabilidade (1 - p) de vender R$ 8.000, assinale a alternativa correta.

Esse vendedor recebe a seguinte oferta de trabalho: "Você irá receber um salário de R$ 100 mais um percentual de 10% sobre as suas vendas." Sabendo-se que o vendedor tem a probabilidade p = 0,5 de vender R$ 3.000 e uma probabilidade (1 - p) de vender R$ 8.000, assinale a alternativa correta.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Economia |

Q9296

Economia

Um pesquisador de mobilidade social tem acesso a um grande banco de dados com informações, num certo ano, sobre a escolaridade do filho(a), do pai, da mãe e sobre o sexo do filho(a). Decide estimar uma regressão linear na qual a variável dependente é a escolaridade do filho(a), as demais sendo as variáveis independentes. A respeito dessa regressão, marque a afirmativa INCORRETA.

Ano: 2021

Banca:

IBFC

Órgão:

Prefeitura de São Gonçalo do Amarante - RN

Prova:

IBFC - 2021 - Prefeitura de São Gonçalo do Amarante - RN - Economista |

Q1885157

Economia

Uma Variável Aleatória (V.A) é uma variável

(geralmente representada por X) que tem um valor

numérico único (determinado aleatoriamente)

para cada resultado de um experimento. Assinale

a alternativa incorreta a respeito de uma V.A.

Ano: 2019

Banca:

COPS-UEL

Órgão:

Prefeitura de Londrina - PR

Prova:

COPS-UEL - 2019 - Prefeitura de Londrina - PR - Economista |

Q1169692

Economia

Em um modelo simplificado de economia aberta, pode-se definir a taxa de câmbio real pela expressão a seguir.

E = e P*/P

Sendo E a taxa de câmbio real, e a taxa de câmbio nominal, P∗ o índice de preços da moeda estrangeira de referência (Dólar), e P o índice de preços da moeda nacional (Real).

Considere os dados para os períodos 2017 e 2018 a seguir.

Período e P∗ P

março/2018 R$ 3,00 / US$ 1 100 100

abril/2018 R$ 3,30 / US$ 1 102 110

Em relação às variações cambiais, assinale a alternativa que apresenta, corretamente, a valorização/desvalorização observada entre os períodos.

Q497929

Economia

Suponha que um consumidor tenha uma função utilidade do tipo:

em que b > 0, Sua restrição orfamentária e dada por px1 + x2 = y , em que p e o preçoo do bem x1 e y a renda.

em que b > 0, Sua restrição orfamentária e dada por px1 + x2 = y , em que p e o preçoo do bem x1 e y a renda.

A quantidade do bem x1 que maximiza a sua utilidade, e

em que b > 0, Sua restrição orfamentária e dada por px1 + x2 = y , em que p e o preçoo do bem x1 e y a renda.A quantidade do bem x1 que maximiza a sua utilidade, e

Q445401

Economia

Sejam A e B dois eventos possíveis e P(.) a função probabilidade. Se A e B são disjuntos então:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Economia |

Q435579

Economia

Acerca das propriedades dos modelos econométricos de séries temporais, julgue os itens subsequentes

Considerando um processo autorregressivo estacionário, é possível demonstrar que Cov( Yt , Y t-2 ) = Ø2 σy2, em que Ø < 1 é uma constante e σy2 é a variância de Y.

Considerando um processo autorregressivo estacionário, é possível demonstrar que Cov( Yt , Y t-2 ) = Ø2 σy2, em que Ø < 1 é uma constante e σy2 é a variância de Y.