Questões de Concurso

Sobre econometria em economia

Foram encontradas 455 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Gás e Bioenergia |

Q185287

Economia

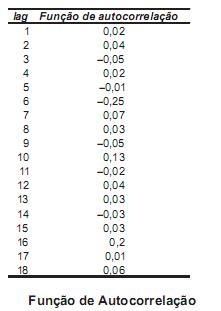

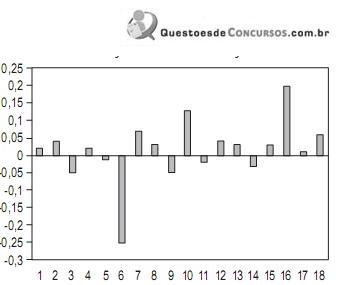

Um analista deseja modelar a evolução de um índice de qualidade de vida e, para isso dispõe de uma série temporal formada por 81 observações mensais. Inicialmente ele tenta ajustar o modelo na forma Xt = ΦXt-1 + εt-1, em que |Φ| < 1 e |θ| < 1 são os coeficientes do modelo; Xt é o valor do indicador no mês representa o ruído branco no mês t;εt com média zero e variância σ2. Abaixo, encontram-se os valores e o gráfico da função de autocorrelação dos resíduos gerados pelo modelo ajustado.

A partir desses dados , conclui-se que os resíduos do modelo

A partir desses dados , conclui-se que os resíduos do modelo

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Economia de Energia |

Q185282

Economia

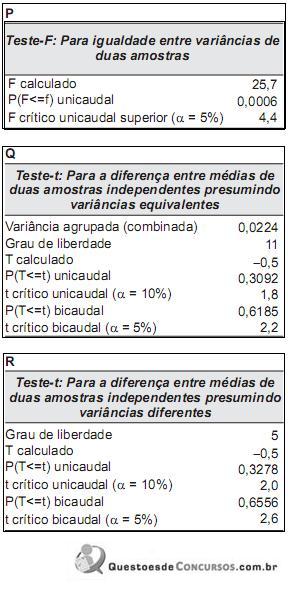

Com os resultados à esquerda e considerando o nível de significância de 10%, conclui-se que a hipótese de igualdade das variâncias

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Economia de Energia |

Q185281

Economia

Sejam as variáveis aleatórias Y e X tais que Yi = θXiαεi sendo εi erros tais que ui = log εi, i = 1,2,...,n sejam variáveis aleatórias independentes distribuídas normalmente, com média zero e variância σAplicando logaritmos na base 10,segue que Zi = log Yi e Wi = logXi.

Utilizando-se um modelo de regressão linear, obteve-se a seguinte equação:

De acordo com esses dados, as estimativas de  são

são

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Economia de Energia |

Q185280

Economia

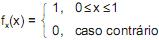

O tempo, em horas, que uma empresa leva para localizar e reparar uma avaria elétrica, em um determinado setor, é uma variável aleatória X, cuja função densidade é dada por:

Se o custo provocado por uma avaria de duração x é uma variável aleatória Y = X² , o custo esperado pelas avarias nesse setor é

Se o custo provocado por uma avaria de duração x é uma variável aleatória Y = X² , o custo esperado pelas avarias nesse setor é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Economia de Energia |

Q185279

Economia

Supondo-se que a função de autocorrelação amostral apresente comportamento infinito e decrescente e comparando com comportamento teórico das funções de autocorrelação e autocorrelação parcial dos processos ARMA(p,q), a estrutura que melhor se ajusta aos dados é

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Economia de Energia |

Q185278

Economia

Com base nesses dados, considere as afirmações a seguir.

I – Para cada aumento de uma unidade na variável X1 corresponderá um decréscimo de 0,04 na variável Y, permanecendo inalterada a variável X2 .

II – A variância residual do modelo considerado é 0,6 (kilowatt/hora)² .

III – O intervalo bilateral de 95% de confiança para o custo do carvão é, aproximadamente, ]0,07;0,11[

Está correto o que se afirma em

I – Para cada aumento de uma unidade na variável X1 corresponderá um decréscimo de 0,04 na variável Y, permanecendo inalterada a variável X2 .

II – A variância residual do modelo considerado é 0,6 (kilowatt/hora)² .

III – O intervalo bilateral de 95% de confiança para o custo do carvão é, aproximadamente, ]0,07;0,11[

Está correto o que se afirma em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2010 - EPE - Analista de Pesquisa Energética - Economia de Energia |

Q185265

Economia

Um projeto consiste em investir, inicialmente, R$ 100,00 e obter receitas mensais de R$ 20,00, nos 8 meses subsequentes. Seu período de payback, em meses, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Especialista em Regulação - Economia |

Q164892

Economia

Na estimativa de determinada regressão linear simples foi constatado um problema de autocorrelação dos resíduos. Isto significa, necessariamente, que

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Especialista em Regulação - Economia |

Q164891

Economia

A variável aleatória X tem uma distribuição de probabilidade contínua e uniforme entre 0 e 2. A probabilidade de que uma realização de X ocorra entre 0.9 e 1.1 é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Especialista em Regulação - Economia |

Q164890

Economia

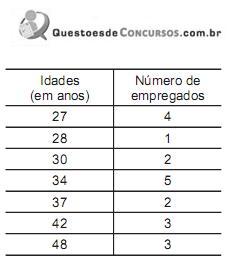

A tabela abaixo mostra a distribuição de freqüência dos vinte empregados de uma empresa, de acordo com as suas idades.

Dois empregados diferentes são escolhidos em seqüência, aleatoriamente, para representar a empresa num determinado evento. Qual a probabilidade de que ambos tenham 34 anos?

Dois empregados diferentes são escolhidos em seqüência, aleatoriamente, para representar a empresa num determinado evento. Qual a probabilidade de que ambos tenham 34 anos?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Especialista em Regulação - Economia |

Q164889

Economia

Três dados comuns, honestos, são lançados seqüencialmente. Se o resultado  do primeiro dado for igual a 3, a distribuição de probabilidades da soma dos três resultados, condicional

do primeiro dado for igual a 3, a distribuição de probabilidades da soma dos três resultados, condicional  terá moda igual a

terá moda igual a

do primeiro dado for igual a 3, a distribuição de probabilidades da soma dos três resultados, condicional terá moda igual a

Ano: 2008

Banca:

CESGRANRIO

Órgão:

ANP

Prova:

CESGRANRIO - 2008 - ANP - Especialista em Regulação - Economia |

Q164888

Economia

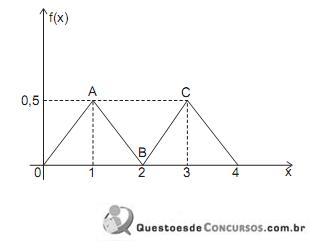

A figura mostra a distribuição de probabilidades de uma variável aleatória X.

A distribuição apresentada acima NÃO

A distribuição apresentada acima NÃO

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Economista Júnior |

Q156811

Economia

A distribuição de probabilidades de uma variável aleatória é normal com média zero e desvio padrão 1.

Essa distribuição

Essa distribuição

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Economista Júnior |

Q156809

Economia

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Economista Júnior |

Q156808

Economia

Em certo modelo estatístico, o estimador Š, de um parâ- metro desconhecido s, é tal que E (Š) = s, onde E ( ) é o operador esperança matemática.

O Š é um estimador

O Š é um estimador

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

IJSN-ES

Prova:

CESPE / CEBRASPE - 2010 - IJSN-ES - Espec. em Estudos e Pesq. Governamentais - Economia |

Q116806

Economia

Texto associado

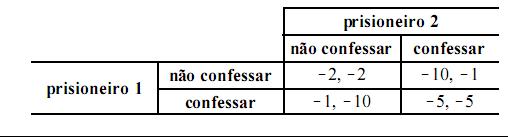

Julgue os itens seguintes, relativos à teoria dos jogos.

No jogo dilema dos prisioneiros, cujos resultados estão apresentados na tabela a seguir, a estratégia (não confessar, não confessar) é uma estratégia estritamente dominante.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Economista |

Q112887

Economia

Texto associado

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

O modelo de regressão linear múltipla em questão pode ser representado na forma matricial y = XB +  , em que y é um vetor 48 × 1, X é a matriz de delineamento cuja dimensão é 48 × 3, B é o vetor de coeficientes 3 × 1 e

, em que y é um vetor 48 × 1, X é a matriz de delineamento cuja dimensão é 48 × 3, B é o vetor de coeficientes 3 × 1 e  é um vetor aleatório 48 × 1.

é um vetor aleatório 48 × 1.

, em que y é um vetor 48 × 1, X é a matriz de delineamento cuja dimensão é 48 × 3, B é o vetor de coeficientes 3 × 1 e é um vetor aleatório 48 × 1.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Economista |

Q112885

Economia

Texto associado

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

Ceteris paribus, o acréscimo de 1 unidade do produto 3 incrementa o faturamento médio em 3,2492 unidades monetárias.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Economista |

Q112884

Economia

Texto associado

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

Uma das hipóteses para a aplicação do método de mínimos quadrados ordinários é que os erros aleatórios do modelo de regressão linear múltipla são independentes e identicamente distribuídos, seguindo uma distribuição com média 0 e variância constante  .

.

.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

Correios

Prova:

CESPE - 2011 - Correios - Analista de Correios - Economista |

Q112883

Economia

Texto associado

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

Uma empresa de transporte de cargas deseja expandir seus negócios

e para isso fez um levantamento acerca das 48 empresas

concorrentes. Foi considerado um modelo de regressão linear

múltipla, em que a variável dependente Y representa o faturamento

dessas empresas, havendo três variáveis explicativas —

— que representam um perfil dessas concorrentes. O ajuste foi

efetuado por mínimos quadrados ordinários e os resultados são

mostrados na tabela acima. Com base nessas informações, julgue os

itens subsecutivos.

O modelo de equações simultâneas pode ser aplicado em situações em que uma variável pode ser considerada tanto explicativa como dependente; por exemplo, o preço e a quantidade vendida de determinado produto.