Questões de Concurso Sobre economia

Foram encontradas 16.863 questões

Ano: 2019

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Uberlândia - MG

Prova:

FUNDEP (Gestão de Concursos) - 2019 - Prefeitura de Uberlândia - MG - Economista |

Q1108602

Economia

Analise as afirmativas a seguir sobre externalidades.

I. O problema da externalidade surge porque, quando as firmas ou indivíduos realizam suas ações, levam em consideração os benefícios e custos sociais, e não somente os benefícios e custos privados. II. Um caso de externalidade relacionado com o uso indiscriminado e exagerado, além do nível ótimo, de um determinado recurso que pertence à sociedade como um todo e a nenhum indivíduo em particular é conhecido como “tragédia dos comuns”. III. Quando os indivíduos de uma sociedade não sentem os benefícios totais de suas ações, eles não se engajam nessas atividades tanto quanto seria desejado, surgindo, então, uma falha de mercado.

Estão corretas as afirmativas

I. O problema da externalidade surge porque, quando as firmas ou indivíduos realizam suas ações, levam em consideração os benefícios e custos sociais, e não somente os benefícios e custos privados. II. Um caso de externalidade relacionado com o uso indiscriminado e exagerado, além do nível ótimo, de um determinado recurso que pertence à sociedade como um todo e a nenhum indivíduo em particular é conhecido como “tragédia dos comuns”. III. Quando os indivíduos de uma sociedade não sentem os benefícios totais de suas ações, eles não se engajam nessas atividades tanto quanto seria desejado, surgindo, então, uma falha de mercado.

Estão corretas as afirmativas

Q1088079

Economia

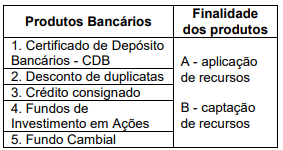

O Sistema Financeiro Nacional é formado por

um conjunto de instituições públicas e

privadas que têm a função de intermediar

recursos financeiros entre os agentes

superavitários (poupadores) e os agentes

deficitários (tomadores de recursos). Assim, as

pessoas físicas e jurídicas do país têm à sua

disposição uma enorme variedade de produtos

financeiros para a aplicação seus recursos

(aplicações financeiras) bem como uma

imensa variedade de produtos que servem para

a captação de recursos (empréstimos). Na

tabela abaixo encontra-se na coluna à

esquerda uma relação de produtos bancários,

e na coluna à direita a finalidade desses

produtos, do ponto de vista do investidor ou

captador de recursos, pessoa física ou jurídica.

Assinale a alternativa que contenha a classificação correta dos produtos bancários, de acordo com sua finalidade.

Assinale a alternativa que contenha a classificação correta dos produtos bancários, de acordo com sua finalidade.

Q1088069

Economia

Para se medir o desempenho da economia de

um país, ou de uma região em determinado

momento, ou em um período de tempo,

utilizam-se os agregados macroeconômicos. A

esse respeito, analise as afirmativas abaixo e

dê valores Verdadeiro (V) ou Falso (F).

( ) Os agregados macro econômicos são: Produto, Renda, Despesa e Tributos. ( ) Produto equivale à soma de todos os bens e serviços finais produzidos pelas empresas durante certo período de tempo, somado ao valor da mão de obra e dos insumos necessários à produção desses bens e serviços. ( ) Renda corresponde ao valor total de pagamento que as firmas fazem aos indivíduos, pelo uso dos fatores de produção e é composta pelo somatório dos salários, juros, aluguéis e lucros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Os agregados macro econômicos são: Produto, Renda, Despesa e Tributos. ( ) Produto equivale à soma de todos os bens e serviços finais produzidos pelas empresas durante certo período de tempo, somado ao valor da mão de obra e dos insumos necessários à produção desses bens e serviços. ( ) Renda corresponde ao valor total de pagamento que as firmas fazem aos indivíduos, pelo uso dos fatores de produção e é composta pelo somatório dos salários, juros, aluguéis e lucros.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q1087303

Economia

Em um território rural, a articulação de disponibilidade

de matéria prima, a boa organização social, a

disponibilidade de capital de giro e a demanda do produto

em ascensão são considerados um empreendimento.

Nesse contexto, assinale a alternativa correta.

Q1087290

Economia

Em uma cidade da Amazônia, um grupo de agricultores

não conseguia se sustentar com a produção de banana,

pois trabalhavam sozinhos, plantando e colhendo

pouca quantidade, sendo insuficiente para o gasto

familiar. Um dia um agricultor teve a ideia de unir todos

os produtores em uma associação, visando o bem

comum. Sobre essa ideia, assinale a alternativa correta.

Ano: 2019

Banca:

IBFC

Órgão:

IDAM

Prova:

IBFC - 2019 - IDAM - Técnico de Nível Superior - Contador |

Q1085576

Economia

Um grupo de economistas projetou as taxas de inflação

para os próximos quatro anos:

Assinale a alternativa correta que representa a taxa da inflação acumulada ao final do quarto ano, na visão desses economistas:

Assinale a alternativa correta que representa a taxa da inflação acumulada ao final do quarto ano, na visão desses economistas:

Q1085440

Economia

Sobre o modelo yt = β0+ β1_xt + ut, sendo ut = put-1 + et, em que os et's são i.i.d (0,σ2),|p| <1, é incorreto afirmar que:

Q1085439

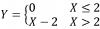

Economia

Uma variável aleatória Y é definida tal que  , sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.

Q1085438

Economia

Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e

β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de

variância.

Q1085437

Economia

Considere o modelo de regressão linear múltipla Y = xβ +u, em que X denota a matriz de regressores, β é o vetor de

parâmetros e u representa o vetor de erros aleatórios, tendo vetor de médias igual ao vetor nulo. Com base nesses dados,

é correto afirmar que:

Q1085436

Economia

Considere os dados amostrais x = (2,2,3,3,6,6,6,9,9). Assinale a alternativa que mostra, na sequência, a média, a mediana

e a moda de x.

Q1085435

Economia

Considere o modelo ARCH(1) descrito pela equação:  É correto

afirmar que:

É correto

afirmar que:

Q1085433

Economia

A série histórica do IPCA divulgada pelo IBGE tem ano-base em dezembro de 1993. A tabela a seguir mostra os números

desse índice nos meses de agosto a dezembro de 2018.

Assinale a alternativa que mostra, na respectiva sequência, os valores do IPCA com base em dezembro de 2018.

Assinale a alternativa que mostra, na respectiva sequência, os valores do IPCA com base em dezembro de 2018.

Q1085432

Economia

Um funcionário de uma empresa recebe, durante os meses de janeiro a julho de 2019, um salário mensal de R$1.500,00.

A tabela a seguir mostra a evolução do IPCA ao longo dos primeiros sete meses de 2019.

Com base nesses dados, quais os valores mais próximos do salário corrigido pelo IPCA nos períodos de janeiro a março e janeiro a julho, respectivamente?

Com base nesses dados, quais os valores mais próximos do salário corrigido pelo IPCA nos períodos de janeiro a março e janeiro a julho, respectivamente?

Q1085431

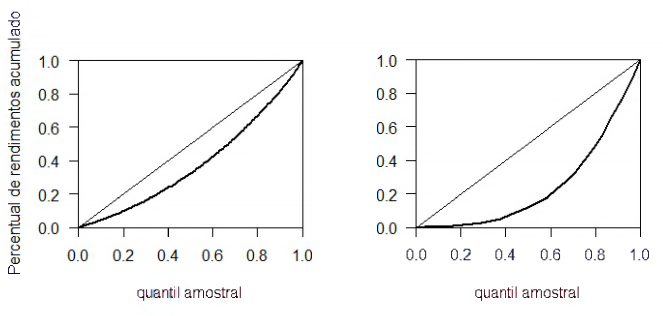

Economia

Os gráficos apresentados a seguir representam curvas de Lorenz (L(x)) estimadas em duas bases de dados, sendo a

linha da perfeita igualdade representada nos gráficos pela reta identidade.

Com base nesses gráficos, assinale a alternativa correta.

Com base nesses gráficos, assinale a alternativa correta.

Q1085430

Economia

Acerca da análise de séries temporais, assinale a alternativa correta.

Q1085429

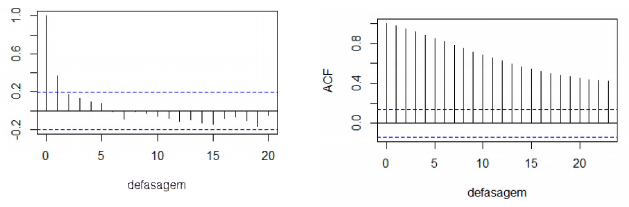

Economia

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos

gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações

observadas.

Com base nos gráficos, é incorreto afirmar que:

Q1085428

Economia

Considerando o modelo de regressão linear múltipla y = Xβ + e, sendo ynx1 o vetor de valores observados para a variável

resposta, Xnxp a matriz de regressores, βpx1 o vetor de parâmetros e enx1 o vetor de erros aleatórios, analise as

proposições abaixo.

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

Q1085427

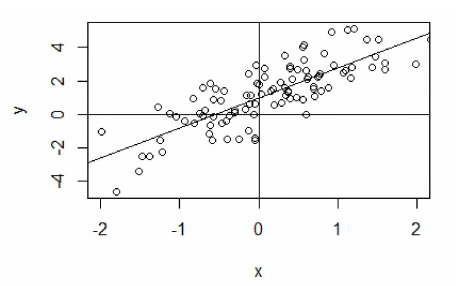

Economia

Considere o modelo de regressão linear com erros normais definidos pela equação de regressão yt = a + bxi + ei, em que

yixi denotam, respectivamente, a variável resposta e o regressor associados à í-ésima observação, sendo ei o í-ésimo

erro aleatório, i = 1, ...,n, com n = 100. O gráfico de dispersão a seguir foi extraído de uma base de dados simulada em

conformidade com este modelo.

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

Q1085426

Economia

Sobre os modelos de regressão linear com erros normais, é correto afirmar que: