Questões de Concurso

Sobre orçamento e planejamento de obras públicas em auditoria de obras públicas

Foram encontradas 223 questões

Considere que o orçamento de referência da licitação de determinada obra pública era de R$ 10 milhões e a proposta vencedora tenha sido de R$ 7 milhões. Considere, ainda que se tratava de uma empreitada por preço global, que o desconto dado pela empresa não tenha sido uniforme em todos os itens da planilha e que, ao longo da obra, tenha sido necessário celebrar um aditivo contratual para acréscimo de quantidade de alguns itens. Por fim, considere que o desconto dado pela empresa nos itens constantes do aditivo na proposta vencedora tenha sido de 20%. Nessa situação hipotética, não é necessário aplicar parcela compensatória negativa no aditivo.

Nessa situação hipotética, a fiscalização deve

I. Memória de cálculo e justificativas. II. Levantamento e quantificação dos serviços. III. Cronograma físico-financeiro das etapas da obra. IV. Planilha orçamentária com a apropriação dos custos unitários e definição de BDI (Benefícios e Despesas Indiretas).

Quais estão corretas?

Julgue o item a seguir, relativo a contratos de obras públicas.

Ao elaborar o orçamento estimado para uma licitação, a

administração deve considerar, para o cálculo do BDI, as

despesas financeiras, as garantias, os seguros, o lucro, os

materiais e a mão de obra.

No que se refere a análise orçamentária, acompanhamento e fiscalização de obras rodoviárias, julgue o item subsequente.

Na utilização do SICRO, é possível, por meio do fator de

conversão, ajustar as capacidades nominais dos equipamentos,

definidas em unidades de volume, às unidades de medida e aos

critérios de pagamento dos serviços referenciais.

Com relação a custos diretos e indiretos na realização de um orçamento para execução de uma obra, julgue o próximo item.

O custo direto representa a soma dos valores das horas de

pessoal e de equipamentos com os valores de materiais que

sejam incorporados ao produto.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

O acréscimo de quantitativos de serviços dispensa o aditivo

contratual, pois o regime adotado é o de execução empreitada

por preço unitário, podendo a alteração ser realizada por

apostilamento.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

O cronograma de execução da obra encontra-se atrasado.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

A compensação de um serviço por outro, conforme vinha

sendo realizada pelo ex-fiscal, é regular, desde que houvesse

saldo de quantitativos suficientes.

Durante a execução de uma obra pública cujo regime de execução é a empreitada por preço unitário, foi necessária a substituição do fiscal por outro. O substituto observou que o seu antecessor, a cada mês, media exatamente os serviços previstos no cronograma físico, independentemente de terem sido realizados ou não, pois a contratada executava diversos outros serviços previstos para o futuro, o que garantia o cumprimento do cronograma financeiro. Além disso, quando os quantitativos de determinado serviço esgotavam, ele compensava a medição com outros serviços cujos quantitativos estavam em excesso.

Considerando que não tenha ocorrido nenhum aditivo contratual, julgue o item seguinte.

O critério de medição adotado pelo antecessor deve ser

mantido, desde que garantida a manutenção do cronograma

financeiro.

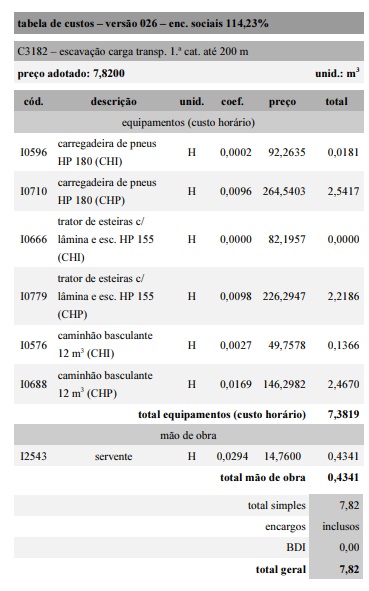

A tabela seguinte, retirada da tabela de custos sem desoneração da SEINFRA, mostra a composição para escavação, carga e transporte de material de 1.ª categoria, para até 200 metros.

Internet:<www.seinfra.ce.gov.br> (com adaptações).

Caso a produtividade da equipe de execução do serviço seja a

prevista na tabela mostrada, e caso as quantidades de caminhões e

de serventes disponíveis sejam compatíveis com a produção dos

demais equipamentos, então 100 m³ de serviço serão executados

por uma carregadeira de pneus e por um trator de esteiras em

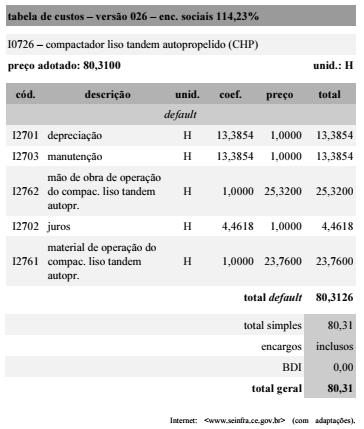

A tabela a seguir mostra ficha de composição auxiliar de custos retirada da tabela de custos sem desoneração da Secretaria da Infraestrutura do Estado do Ceará (SEINFRA).

Com base na referida ficha, assinale a opção correta

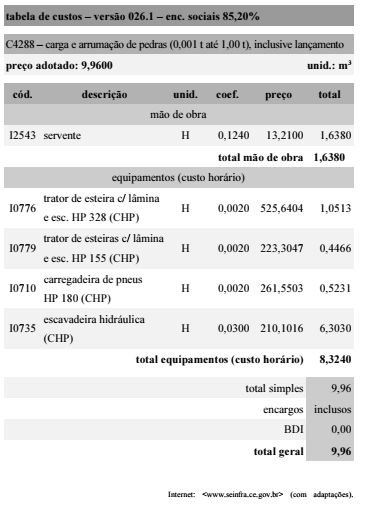

A tabela a seguir, obtida do sistema de custos de obras hídricas da Secretaria da Infraestrutura do Estado do Ceará (SEINFRA), corresponde à composição dos custos para o serviço de carga e arrumação de pedras (0,001 t até 1,00 t), inclusive lançamento, do item obras portuárias, quebra-mar/enrocamento.

Tendo como referência essa tabela, assinale a opção correta.