Questões de Concurso

Comentadas sobre planejamento e controle de obras em engenharia civil

Foram encontradas 770 questões

Ano: 2023

Banca:

IMPARH

Órgão:

Prefeitura de Pedra Branca - CE

Prova:

IMPARH - 2023 - Prefeitura de Pedra Branca - CE - Engenheiro Civil |

Q2329604

Engenharia Civil

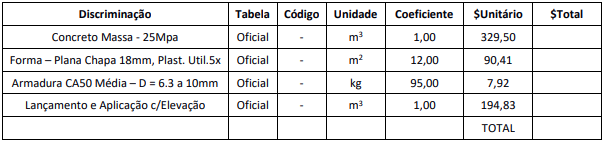

Deseja-se conhecer o preço unitário do metro cúbico do concreto armado completamente executado para a elaboração do

orçamento de uma estrutura. Assim, necessita-se elaborar uma composição de custos, na qual os insumos componentes serão

outras composições oriundas de planilhas oficiais de custos de serviços. Utilizando-se os serviços compilados em Tabela Oficial,

elabore a composição solicitada e assinale a alternativa correta para o custo do metro cúbico do concreto armado completamente

executado.

Tabela – Composição de Custo: Concreto Armado Completamente Executado

Tabela – Composição de Custo: Concreto Armado Completamente Executado

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 16: Engenharia Civil |

Q2327998

Engenharia Civil

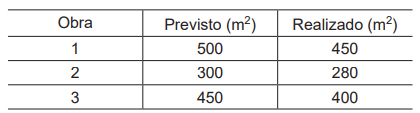

Uma empresa adotou como um dos critérios de controle de qualidade de execução de serviços um índice W,

formado pela relação entre o realizado e o previsto de

cada serviço. Mensalmente, é elaborado um relatório, no

qual, dentre outros elementos de análise, é apresentado

o ranqueamento das obras com relação ao desempenho

indicado pelo índice W dos serviços, da obra que apresentou melhor desempenho para as que apresentaram

piores resultados. Para um determinado serviço realizado

em três obras semelhantes, obtiveram-se as seguintes informações:

Analisando as três obras, o responsável pelo controle de qualidade informou, em seu relatório, a seguinte sequência de desempenho:

Analisando as três obras, o responsável pelo controle de qualidade informou, em seu relatório, a seguinte sequência de desempenho:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 16: Engenharia Civil |

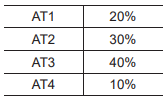

Q2327988

Engenharia Civil

Texto associado

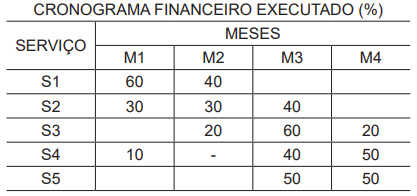

Percentual financeiro de cada serviço em relação ao valor total da obra

S1 – 30%

S2 – 20%

S3 – 30%

S4 – 10%

S5 – 10%

Durante uma fiscalização, foram encontrados, no mês

3 (M3), os valores de R$ 360.000,00 e de R$ 100.000,00

para as parcelas referentes aos serviços S3 e S4, respectivamente.

Após verificar que a parcela do S3 está correta, conclui-se que o valor da parcela de S4, nesse mês,

Após verificar que a parcela do S3 está correta, conclui-se que o valor da parcela de S4, nesse mês,

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Primavera do Leste - MT

Prova:

SELECON - 2023 - Prefeitura de Primavera do Leste - MT - Engenheiro Civil |

Q2325663

Engenharia Civil

A figura a seguir ilustra um diagrama PERT/CPM de um

processo, no qual estão indicados os tempos, em número

de dias, necessários para se atingir cada um dos estados do

processo, desde seu início até o fim.

Considerando-se que não haverá atrasos em nenhuma atividade, o tempo mínimo para se concluir esse processo, do início ao fim, é de:

Considerando-se que não haverá atrasos em nenhuma atividade, o tempo mínimo para se concluir esse processo, do início ao fim, é de:

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Técnico de Projetos, Construções e Montagem - Edificações |

Q2324864

Engenharia Civil

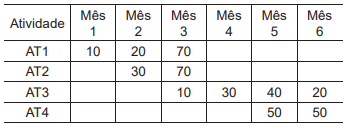

Considere o cronograma financeiro a seguir, com os percentuais previstos para cada mês de quatro serviços de

uma obra.

Sabe-se que a representação financeira de cada atividade em relação ao custo total da obra é

Nessas condições, ao final do mês 4, o percentual financeiro concluído será de

Sabe-se que a representação financeira de cada atividade em relação ao custo total da obra é

Nessas condições, ao final do mês 4, o percentual financeiro concluído será de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Técnico de Projetos, Construções e Montagem - Edificações |

Q2324849

Engenharia Civil

Na fiscalização de um contrato, coube a um técnico

verificar se o quantitativo pago por um serviço de pavimentação está de acordo com o efetivamente realizado.

O serviço é de 500 m2

e já foram registrados como concluídos e pagos 70% do total. Visitando a obra, o técnico

constatou as seguintes áreas retangulares pavimentadas:

A1 = 25,0 m x 5,0 m; A2 = 13,0 m x 8,0 m;

A3 = 10,0 m x 7,5 m; A4 = 8,0 m x 5,0 m.

Ao efetuar os cálculos, o técnico verificou que, em relação ao quantitativo executado, o quantitativo pago está

A1 = 25,0 m x 5,0 m; A2 = 13,0 m x 8,0 m;

A3 = 10,0 m x 7,5 m; A4 = 8,0 m x 5,0 m.

Ao efetuar os cálculos, o técnico verificou que, em relação ao quantitativo executado, o quantitativo pago está

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Técnico de Projetos, Construções e Montagem - Edificações |

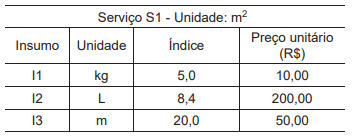

Q2324831

Engenharia Civil

Considere a seguinte composição de preço unitário para um serviço S1.

O custo para realizar 40 m2

do serviço S1, em reais, é

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

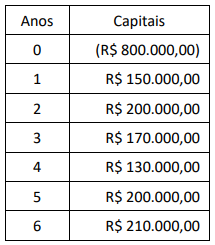

Q2322135

Engenharia Civil

O método do payback simples (PBS) é um método de avaliação

financeira de um empreendimento que, a partir do capital inicial

e do fluxo de caixa previsto, mede o prazo necessário para

recuperar o investimento realizado nessa obra. Dessa forma, ele

não considera a desvalorização do dinheiro no tempo.

Um investidor está interessado em aportar R$ 800.000,00 em um empreendimento que apresenta o fluxo de caixa mostrado na tabela. No quadro a seguir, o investimento está entre parênteses e os retornos na sequência:

Para esse empreendimento ser aceito pelo investidor, uma vez que ele não pretende ter prejuízo, sua expectativa é de ter, no mínimo, um PBS menor que:

Um investidor está interessado em aportar R$ 800.000,00 em um empreendimento que apresenta o fluxo de caixa mostrado na tabela. No quadro a seguir, o investimento está entre parênteses e os retornos na sequência:

Para esse empreendimento ser aceito pelo investidor, uma vez que ele não pretende ter prejuízo, sua expectativa é de ter, no mínimo, um PBS menor que:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

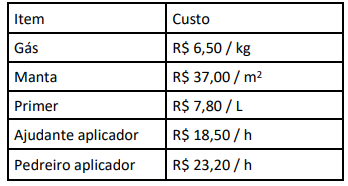

Q2322133

Engenharia Civil

Para executar 1 m2 de impermeabilização com manta asfáltica,

classe B, estruturada com poliéster não tecido, face exposta em

alumínio, tipo II, espessura e = 4mm; um engenheiro apropriou

os seguintes consumos de material e mão de obra:

• 1,15 m2 de manta asfáltica com polímeros e elastômeros, classe B, poliéster não tecido, face exposta em alumínio, tipo II, e = 4mm;

• 0,26 kg de gás;

• 0,4 L de primer, emulsão asfáltica à base de água, para colagem de mantas;

• 0,4 h de pedreiro aplicador de impermeabilização; e

• 0,8 h de ajudante de aplicador de impermeabilização.

Os custos desses insumos, incluindo os encargos sociais de mão de obra, são:

Se o BDI por decisão do empreiteiro será nulo, o custo unitário total desse serviço, incluindo materiais e mão de obra, é:

• 1,15 m2 de manta asfáltica com polímeros e elastômeros, classe B, poliéster não tecido, face exposta em alumínio, tipo II, e = 4mm;

• 0,26 kg de gás;

• 0,4 L de primer, emulsão asfáltica à base de água, para colagem de mantas;

• 0,4 h de pedreiro aplicador de impermeabilização; e

• 0,8 h de ajudante de aplicador de impermeabilização.

Os custos desses insumos, incluindo os encargos sociais de mão de obra, são:

Se o BDI por decisão do empreiteiro será nulo, o custo unitário total desse serviço, incluindo materiais e mão de obra, é:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322131

Engenharia Civil

Para executar um serviço de assentamento de telhas de PVC

rígido com inclinação de 27% em cobertura são utilizados

pedreiro telhadista e ajudante de telhadista, trabalhando 8

horas por dia, com índices de uso horário, respectivamente, de

0,25 h/m2 e 0,50 h/m2

.

Uma vez que serão utilizados 3 pedreiros e 6 serventes, a duração do trabalho para executar 1.200 m2 será de:

Uma vez que serão utilizados 3 pedreiros e 6 serventes, a duração do trabalho para executar 1.200 m2 será de:

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Engenheiro Civil |

Q2318051

Engenharia Civil

O planejamento de obras é o primeiro passo para a

definição e organização do projeto. Nele, são definidas

etapas e fases da obra como determinação da topografia,

locação da obra, instalações provisórias e planejamento

de tempo. Assim, podemos definir o planejamento de

obra como um guia. A partir de suas informações, é

possível fazer estimativas, obter previsões e identificar

impactos, além de ter uma visão geral do projeto. É

importante lembrar que não há problema em algo não

ocorrer como planejado, e sim, a demora para identificar

o problema, e resolvê-lo o quanto antes.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Pombos - PE

Prova:

IGEDUC - 2023 - Prefeitura de Pombos - PE - Auxiliar de Engenharia |

Q2313639

Engenharia Civil

O custo unitário é uma estimativa de custo para a

execução de cada unidade de medida de um serviço ou

item de obra, sendo calculado a partir do levantamento

de qualitativos e da análise de preços unitários.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Engenheiro Civil |

Q2300601

Engenharia Civil

A prefeitura solicitou que você elabore o levantamento

quantitativo dos insumos que compõem o orçamento do

concreto destinado à concretagem de uma viga com

seção retangular de 60 cm x 30 cm e comprimento de

5,00 m. Os consumos adotados por m³ de concreto, são:

400 kg de cimento (sacos de 50 kg); 0,60 m3 areia; 0,80

m3 brita. Para calcular a quantidade de materiais

(cimento, areia e brita) necessária para a concretagem da

viga proposta, deve-se multiplicar o volume de concreto

pelo consumo do respectivo material por metro cúbico.

Portanto, a quantidade de materiais necessária para a

concretagem da viga proposta é: 360 kg cimento; areia:

0,54 m³; brita: 0,72 m³.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Engenheiro Civil |

Q2300589

Engenharia Civil

Ao utilizar um caminhão betoneira, o tempo de transporte

do concreto decorrido entre o início da mistura, a partir do

momento da primeira adição da água até a entrega do

concreto, deve ser inferior a 60 minutos, podendo ser

aceito até 120 minutos, se existir uma margem de

segurança de 5% na adição de água.

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Triunfo - PE

Prova:

IGEDUC - 2023 - Prefeitura de Triunfo - PE - Engenheiro Civil |

Q2300544

Engenharia Civil

O concreto é, em geral, um custo variável de uma obra,

pois quanto maior a área construída, em geral, maior será

a quantidade de concreto utilizada.

Ano: 2023

Banca:

IV - UFG

Órgão:

Prefeitura de Cidade Ocidental - GO

Prova:

CS-UFG - 2023 - Prefeitura de Cidade Ocidental - GO - Engenheiro Civil |

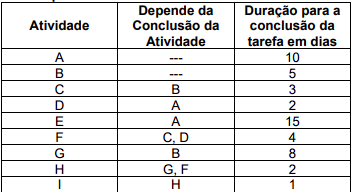

Q2300035

Engenharia Civil

Observe o quadro a seguir.

Etapas das atividades a serem desenvolvidas

Para a realização de uma obra, verificou-se a necessidade

de conclusão de 9 atividades, cujos tempos de execução e

atividades dependentes encontram-se descritos no quadro.

A fim de informar ao contratante do serviço qual a duração

mínima para a conclusão da obra, optou-se pela montagem

de um diagrama PERT/CPM, que resultou na duração

mínima de

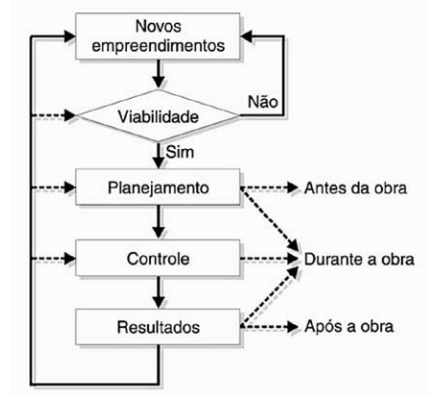

Q2298355

Engenharia Civil

Analise o seguinte fluxograma de estudo de viabilidade técnica-econômica de um empreendimento:

GOLDMAN. P. Introdução ao planejamento e controle de custos na construção civil brasileira. São Paulo: Pini, 2004, p. 15.

Com base neste fluxograma, assinale a alternativa correta.

GOLDMAN. P. Introdução ao planejamento e controle de custos na construção civil brasileira. São Paulo: Pini, 2004, p. 15.

Com base neste fluxograma, assinale a alternativa correta.

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Engenheiro Civil |

Q2297419

Engenharia Civil

Calcular a quantidade de cimento para a execução

de uma estrutura de concreto de 30 m3 e um traço de

1:2,30:1:2,50 (cimento, areia, brita1 e brita 2), sendo a

relação água /cimento de 0,47. Sabendo-se que cada

saco de cimento pesa 50kg.

Massa Específica dos Materiais Empregados

Massa Específica dos Materiais Empregados

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Engenheiro Civil |

Q2297408

Engenharia Civil

Na fase de locação de obra, quais são as três

primeiras ações que devem ser tomadas?

Ano: 2023

Banca:

EPL

Órgão:

Prefeitura de Santa Rita - PB

Prova:

EPL - 2023 - Prefeitura de Santa Rita - PB - Engenheiro Civil |

Q2297404

Engenharia Civil

Para uma construção residencial em alvenaria, o

construtor quer estimar o valor que vai custar os blocos

de concreto que ele escolheu para o fechamento das

paredes externas e internas, sendo que a construção

terá 40 m de parede com um pé direito de 2,80m. Os blocos especificados em projetos têm 19X39 cm e 14

cm de espessura, serão descontados a luz de 6 portas

de (2,10X0,80)m, quatro janelas de (1,20x1,10)m e

uma janela de (0,60x0,60)m. No mercado o valor desse

bloco é de R$ 15,52 cada peça, baseado no que foi

apresentado, quanto o construtor vai gastar nos blocos

da alvenaria?