Questões de Concurso

Sobre processos estocásticos em estatística

Foram encontradas 45 questões

Julgue o seguinte item, relativo a processos estocásticos.

Em uma cadeia de Markov, a probabilidade de transição de

um estado para outro é influenciada pela sequência completa

de eventos anteriores.

Assinale a opção que melhor descreve uma diferença chave entre um processo estocástico estacionário e um não estacionário.

Considere X(t) um processo estocástico com média

representada por mx(t), para t ∈  , e, para t1

,t2 ∈ , sejam RX (t1

,t2) e KX (t1 ,t2) as funções de autocorrelação e

autocovariância, respectivamente. A equação que relaciona

as três funções do processo estocástico X(t) é

, e, para t1

,t2 ∈ , sejam RX (t1

,t2) e KX (t1 ,t2) as funções de autocorrelação e

autocovariância, respectivamente. A equação que relaciona

as três funções do processo estocástico X(t) é

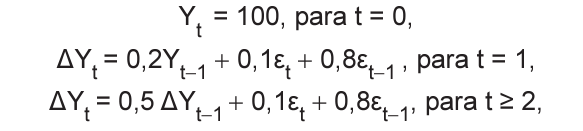

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3 ]?

I. Uma cadeia é irredutível se todos os estados comunicam entre si. II. Se uma cadeia é finita, existe pelo menos um estado recorrente. III. Uma cadeia é aperiódica se apresenta período 0.

Está correto o que se afirma em

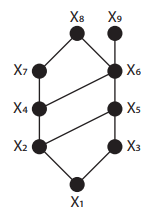

Assinale a alternativa que indica, respectivamente, o supremo e o ínfimo de X2, X4 e X7

Considere a tabela correspondente à curva normal padrão (Z) para a probabilidade P( Z z)

Se Pedro está liderando por σ/2 quando 3/3 da corrida está completada, a probabilidade de Pedro vencer é

xn = axn-1 mod m

Se x0 = 5, a = 3 e m = 120, então a soma dos três primeiros números pseudoaleatórios x1 + x2 + x3 é

− W0 = 0 com probabilidade 1. − Para t > 0, Wt tem distribuição normal com média 0 e variância t. − Para s, t > 0, Wt+s − Ws tem a mesma distribuição de Wt . − Se 0 ≤ q ≤ r ≤ s < t, então Wt − Ws e Wr − Wq são variáveis aleatórias independentes. − A função t ↦ Wt é contínua com probabilidade 1.

Considerando as propriedades apresentadas, a média e a variância de Ws + Wt são, respectivamente,

Se a partícula inicia o passeio na posição 0, a quantidade de passos necessários, em média, para ela retornar à posição 0 é

A autocorrelação parcial entre Zt+2 e Zt-2 é superior a 0,01.

A autocorrelação entre Zt e Zt-2 é igual a 0,09.

A média do processo Zt é igual a 2.

Para explicar o comportamento de um processo estocástico, após uma análise das funções de autocorrelação, o seguinte modelo foi proposto e estimado:

Considerando válidas as estimativas, é correto afirmar que:

Seja o processo estocástico Zt – 0,5Zt-1 = at -0,5Zt-2 , em que Zt é a observação temporal e at é o ruído branco, é possível afirmar que

A caracterização completa de um Processo Estocástico exige o conhecimento de todas as suas funções amostras (realizações, trajetórias). Isto permite determinar a função média, μ(t), e a função de autocorrelação, ρ(t), do processo. Mas, para alguns processos estocásticos, esses parâmetros podem ser determinados a partir de apenas uma realização (função amostra) típica do processo. Neste caso, o processo denomina-se