Questões de Concurso

Sobre conceitos fundamentais de matemática financeira em matemática financeira

Foram encontradas 5.898 questões

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

O Financiamento de Veículos CAIXA é uma linha de crédito exclusiva para quem é cliente há pelo menos 1 ano. Com ele, você compra seu carro novo ou usado nas melhores condições do mercado, com até R$ 35 mil de crédito. As prestações são mensais e calculadas pela Tabela Price.

Mais vantagens:

- taxas de juros reduzidas e pré-fixadas;

- financiamento em até 36 meses;

- financiamento de carros novos ou usados, com até 5 anos de fabricação;

- financiamento de até 85% do valor do veículo.

Amortização:

- é permitida a amortização parcial ou a quitação antecipada do saldo devedor.

Suponha que Marta, cliente da CAIXA há mais de 1 ano, deseja financiar em 24 meses, pelo sistema acima, a compra de um veículo novo de valor igual a R$ 20.000,00. Assuma também que a única taxa cobrada pela CAIXA nesse tipo de financiamento é a taxa de juros pré-fixada de 1% ao mês. Nessa situação e considerando as informações relativas ao financiamento de veículos apresentadas acima, julgue os itens seguintes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

Os bancos oferecem algumas alternativas de financiamento e amortização de dívidas. O sistema de amortização é que define a forma de cálculo da prestação. Os sistemas atualmente praticados pelas instituições financeiras incluem: sistema de amortização constante (SAC) e sistema francês de amortização (Tabela Price).

Suponha que Paulo conseguiu financiar, pelo sistema francês de amortização, um microcomputador no valor de R$ 5.000,00, em três parcelas mensais e iguais, com taxa de juros de 5% ao mês, com o 1.º pagamento feito 30 dias após a assinatura do contrato. A tabela a seguir representa uma planilha do Excel 2003 contendo dados referentes ao financiamento obtido por Paulo. O conteúdo das células B1 e C2 não foram fornecidos e deverão ser calculados. Os valores apresentados na planilha foram calculados utilizando-se o Excel 2003, com as células formatadas para número com duas casas decimais, o que ocasiona arredondamento para cima quando o algarismo da terceira casa decimal é maior ou igual a 5.

Descrição da planilha Excel acima referida.

célula A1 (referente ao juros no primeiro mês, em reais): 250,00

célula B1 (referente à amortização no primeiro mês, em reais): ainda não foi determinado

célula C1 (referente ao saldo devedor após o primeiro pagamento, em reais): -3.413,96

célula A2 (referente ao juros no segundo mês, em reais): 170,70

célula B2 (referente à amortização no segundo mês, em reais): 1.665,34

célula C2 (referente ao saldo devedor após o segundo pagamento, em reais): ainda não foi determinado

célula A3 (referente ao juros no terceiro mês, em reais): 87,43

célula B3 (referente à amortização no terceiro mês, em reais): 1.748,61

célula C3 (referente ao saldo devedor após o terceiro pagamento, em reais): 0,00

A partir das informações acima e sabendo que o saldo devedor antes do primeiro pagamento é de -5.000,00 reais e que a prestação é igual a 1.836,04 reais, julgue os itens subseqüentes.

A janela do Excel 97 mostrada na figura a seguir apresenta as taxas de juros do cheque especial cobradas pelo BB de diferentes tipos de clientes, obtidas no site <http://www.bb.com.br>.

Ainda considerando a figura do texto V e o Excel 97, julgue os itens seguintes.

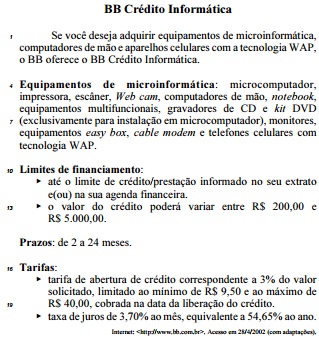

Utilizando o BB Crédito Informática, um

indivíduo financiou R$ 3.000,00 para a aquisição de

um microcomputador e, de acordo com as condições

estabelecidas no texto IV, deverá quitar o débito em

24 parcelas mensais e postecipadas de R$ 190,76.

Com base na situação hipotética acima e nas informações

do texto IV, julgue os itens abaixo.

Com base na situação hipotética acima e nas informações do texto IV, julgue os itens abaixo.

Se o empréstimo tivesse sido feito em 12 parcelas mensais e postecipadas, mantidas as demais condições, o valor de cada parcela duplicaria.

Utilizando o BB Crédito Informática, um indivíduo financiou R$ 3.000,00 para a aquisição de um microcomputador e, de acordo com as condições estabelecidas no texto IV, deverá quitar o débito em 24 parcelas mensais e postecipadas de R$ 190,76.

Com base na situação hipotética acima e nas informações

do texto IV, julgue o item abaixo.

Se as parcelas fossem mensais e antecipadas, em vez de postecipadas, o valor de cada uma delas seria superior a R$ 191,00.

.

.