Questões de Concurso Público Innova 2012 para Contador Júnior

Foram encontradas 56 questões

Q285810

Contabilidade Geral

O Conselho Federal de Contabilidade (CFC), pela Resolução CFC no 1.374/2011, de 8 de dezembro de 2011, deu nova redação à NBC TG ESTRUTURA CONCEITU- AL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro. No Capítulo 4 - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis: texto remanescente, contempla os Passivos a partir do item 4.15. No item 4.17, estabelece que a liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios econômicos, a fim de satisfazer a demanda da outra parte.

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

De acordo com o exposto, considere as afirmações a seguir.

I - A liquidação de obrigação presente pode ocorrer por transferência de outros ativos.

II - A liquidação de obrigação presente pode ocorrer por prestação de serviços.

III - A liquidação de obrigação presente pode ocorrer por conversão da obrigação em item do patrimônio líquido.

É correto o que se afirma em

Q285811

Contabilidade de Custos

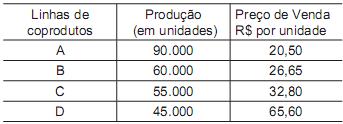

Num determinado período produtivo, uma indústria que processa o mesmo tipo de matéria-prima, com o mesmo tipo de mão de obra direta e custos indiretos de produção, teve os seguintes gastos:

• matéria-prima = R$ 500.000,00; • mão de obra direta = R$ 300.000,00;

• custos indiretos de fabricação = R$ 150.000,00;

• transporte dos produtos vendidos = R$ 50.000,00.

Esses gastos se referem, exclusivamente, às linhas de coprodutos mostrados na Tabela a seguir.

Considerando as informações recebidas e que a indústria aloca os custos conjuntos de produção aos coprodutos pelo método do valor de mercado, o custo alocado ao produto C, em reais, é

• matéria-prima = R$ 500.000,00; • mão de obra direta = R$ 300.000,00;

• custos indiretos de fabricação = R$ 150.000,00;

• transporte dos produtos vendidos = R$ 50.000,00.

Esses gastos se referem, exclusivamente, às linhas de coprodutos mostrados na Tabela a seguir.

Considerando as informações recebidas e que a indústria aloca os custos conjuntos de produção aos coprodutos pelo método do valor de mercado, o custo alocado ao produto C, em reais, é

Q285812

Contabilidade Geral

Uma grande rede de vendas a varejo tem uma frota de caminhões para entrega das vendas realizadas aos clientes. Por motivos de logística, a administração da empresa resolveu vender um dos caminhões da frota e tomou as seguintes providências:

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

• Levantou a situação do caminhão e constatou que nenhum ônus do financiamento onera o caminhão.

• Manteve negociações com um revendedor de caminhões que assumiu a intermediação da venda pelo valor de R$ 275.000,00.

• Estimou as despesas com a venda do caminhão em R$ 30.000,00, envolvendo a comissão de vendas e outros gastos, de acordo com a informação do revendedor.

• Retirou o caminhão dos serviços de entrega e o encaminhou para uma revisão geral, incluindo troca de peças, reparos no baú e pintura, com o custo de R$ 50.000,00.

• A contabilidade apresentou as seguintes informações sobre o caminhão registrado no Ativo Imobilizado, devidamente atualizado até aquele dia, pelo regime de competência:

Valor original do caminhão R$ 450.000,00

Depreciação Acumulada R$ 270.000,00

Considerando as informações disponíveis e as normas contábeis vigentes que tratam de Ativo não Circulante mantido para venda e operação descontinuada, o valor do caminhão a ser contabilizado no Ativo Circulante, antes da realização efetiva da venda, em reais, é

Q285813

Contabilidade Geral

A companhia HH comprou a participação acionária de 40% de todas as ações da companhia ZZ, pagando R$ 10.000,00 por tal participação. Nesse mesmo dia, o Patrimônio Líquido da companhia ZZ é de R$ 20.000,00.

Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação, na companhia investidora ZZ, em reais, é

Na avaliação dos ativos e passivos a justo valor, foi apurado, entretanto, que o Ativo Imobilizado vale mais R$ 1.800,00 que o valor registrado pela contabilidade, que os passivos são iguais, e que a companhia ZZ possui uma patente gerada internamente e, por isso mesmo, não contabilizada, que é negociada num mercado cativo, desse tipo de patente, por R$ 1.200,00.

Considerando as determinações das normas vigentes com relação à segregação inicial do investimento (CPC 18) e desconsiderando a incidência de qualquer tipo de imposto, o valor do Fundo de Comércio Pago (Goodwill) a ser evidenciado na segregação dessa aplicação, na companhia investidora ZZ, em reais, é

Q285814

Contabilidade Geral

Cisão é a operação pela qual uma companhia transfere parcelas de seu patrimônio para uma ou mais sociedades, constituídas para esse fim, ou já existentes, extinguindo-se a companhia cindida, se houver versão de todo o seu patrimônio, ou dividindo-se o seu capital, se parcial a versão. Se a companhia que pretende fazer a cisão for emissora de debêntures em circulação, a mesma dependerá da prévia autorização dos debenturistas, tomada em assembleia especialmente convocada para esse fim. Entretanto, será dispensada a aprovação pela assembleia, se for assegurado aos debenturistas, que assim o desejarem, o resgate das debêntures das quais são titulares, no prazo contado da data de publicação das atas de assembleias da companhia.

Esse prazo, estabelecido em meses, é, no mínimo, de

Esse prazo, estabelecido em meses, é, no mínimo, de