Questões de Concurso Público LIQUIGÁS 2014 para Profissional Júnior, Ciências Contábeis

Foram encontradas 68 questões

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Elétrica

|

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Segurança do Trabalho |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Mecânica |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q438696

Português

A concordância verbal está de acordo com a norma-padrão EXCETO em:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Elétrica

|

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Segurança do Trabalho |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Mecânica |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q438697

Português

O emprego do acento grave que indica a crase é obrigatório, de acordo com a norma-padrão, no a que está destacado em:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Elétrica

|

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Segurança do Trabalho |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Mecânica |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q438699

Conhecimentos Gerais

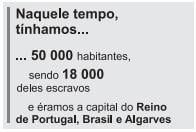

Descontando-se o excesso de capricho estético das imagens — a paisagem inteira em tons de ocre, ruas e vielas exibindo paralelismo extremo e caravelas chegando ao cais quase em ordem unida —, devia ser mais ou menos assim o Rio do início do século XIX. Essa foi a cidade criada em computação gráfica pelo Estúdio Aevo, um trabalho em 3D sobre a Zona Portuária para o longa O Inventor de Sonhos, de Ricardo Nauemberg [...] Tudo começa em 1808, quando da abertura dos portos às nações amigas, com os acontecimentos narrados sob a ótica de um menino mestiço em busca de seu pai, um artista europeu.

Revista Veja. São Paulo Abril, 2.336. ed. ano 46, n. 35, 28 ago. 2013. Revista Veja Rio, ano 22, n. 35, p. 26.

De acordo com as informações acima, referentes a um determinado contexto cultural e histórico específico, o filme citado deve expor, na tela, uma cidade então tomada pela

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Elétrica

|

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Segurança do Trabalho |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Mecânica |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q438704

Noções de Informática

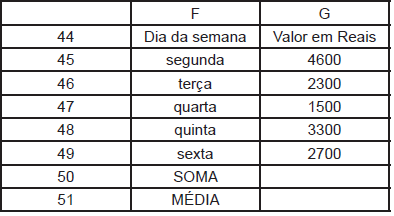

Um funcionário deseja somar o valor dos objetos adquiridos por seu departamento durante a semana e tirar a média (aritmética) diária de despesas usando o trecho de planilha Excel transcrito acima, lançando-as, respectivamente nas células G50 e G51.

Para isso, ele deve escrever as seguintes funções nas células G50 e G51, respectivamente:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Elétrica

|

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Segurança do Trabalho |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Administração |

CESGRANRIO - 2014 - LIQUIGÁS - Engenheiro Júnior - Mecânica |

CESGRANRIO - 2014 - LIQUIGÁS - Profissional de Vendas - Júnior |

Q438705

Noções de Informática

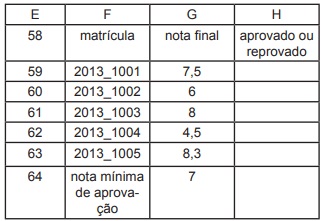

Uma professora pretende utilizar o trecho de planilha Excel acima mostrado para preencher as células da coluna H referentes à situação de aprovação ou reprovação de seus alunos, escrevendo uma fórmula com a função SE na célula H59 e depois arrastando-a, verticalmente, com alça de preenchimento, até a célula H63. Considere que todas as outras células da planilha estão vazias.

Qual é a fórmula que atende ao objetivo da professora?