Questões de Concurso Público UNIRIO 2019 para Técnico em Contabilidade

Foram encontradas 60 questões

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00.

Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

Segundo o MCASP, as características qualitativas da informação contábil devem apresentar utilidade para os usuários e suportar os objetivos dessa mesma informação limitada pelas restrições de sua inclusão nas demonstrações contábeis.

Sob esse enfoque técnico-conceitual, a omissão de uma informação que influenciou o cumprimento do dever de prestar contas é considerada, nos dizeres do MCASP, como

Os Princípios Orçamentários, sob a ótica do MCASP, visam a estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Nesse contexto, o Princípio Orçamentário que veda quaisquer deduções das receitas e das despesas na LOA é o Princípio do(a)

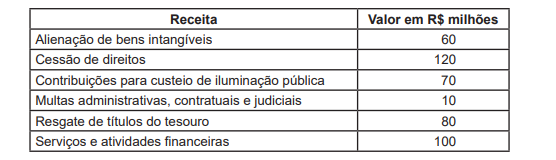

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes /

Intraorçamentárias, em R$ milhões, é

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil: