Questões de Concurso Público ELETROBRAS-ELETRONUCLEAR 2022 para Contador

Foram encontradas 60 questões

O Pronunciamento Técnico CPC 00 (R2) Estrutura Conceitual para Relatório Financeiro, aprovado pela Deliberação CVM nº 835/2019, no seu Capítulo 4 — Elementos das Demonstrações Contábeis —, contempla a seguinte definição: “direito que tem o potencial de produzir benefícios econômicos”.

Essa definição do Pronunciamento Técnico refere-se a

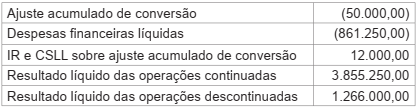

O item 81 do Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM nº 676/2011 estabelece que a entidade deve apresentar a Demonstração do Resultado do período e a Demonstração do Resultado Abrangente do período. No contexto da Demonstração do Resultado Abrangente, analise as seguintes informações apresentadas pela companhia de capital aberto YYY.

Considerando-se as informações da companhia YYY e as normas contábeis em vigor, o valor do Resultado Abrangente

do período, em reais, é

A Deliberação CVM no 639/2010, que aprova o CPC 01 (R1), Redução ao Valor Recuperável de Ativos, em seu item I, torna obrigatório para as companhias abertas a aplicação desse CPC.

Sob esse enfoque do Valor Recuperável de Ativos, a companhia de capital aberto TT, no exercício de 2021, apresentou as informações a seguir, referentes, exclusivamente, à máquina Y registrada no seu ativo imobilizado.

Ajuste para perda da máquina Y (em 2020) 30.000,00

Depreciação acumulada da máquina Y 220.000,00

Valor justo líquido de despesas de venda da máquina Y 310.000,00

Valor do reconhecimento inicial da máquina Y 550.000,00

Valor em uso da máquina Y 260.000,00

Considerando-se as informações recebidas da companhia TT, o valor do Ajuste para Perda por Desvalorização da máquina Y, em 2021, em reais, é

Custos de empréstimos, sob o enfoque do Pronunciamento Contábil CPC 20 (R1), aprovado pela Deliberação CVM no 672/2011, objetivam apresentar o tratamento que a eles deve ser dado quando atribuíveis diretamente à aquisição, produção ou construção de um ativo qualificável.

Nesse contexto, e de acordo com as definições apresentadas no item 7 do CPC 20 (R1), pode ser classificado como ativo NÃO qualificável, um(a)

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é