Questões de Concurso Público ELETROBRAS-ELETRONUCLEAR 2022 para Contador

Foram encontradas 60 questões

No trabalho de preparação das demonstrações contábeis de uma entidade, um profissional contábil deve estar atento à necessidade de divulgação de transações com partes relacionadas e saldos existentes com outras entidades de grupo econômico. De acordo com o pronunciamento CPC 05 - Divulgação sobre Partes Relacionadas, ao considerar cada um dos possíveis relacionamentos com partes relacionadas, a atenção deve ser direcionada para a essência do relacionamento e não meramente para sua forma legal. Nesse contexto, analise os itens a seguir:

I - Uma entidade que proporciona financiamentos à entidade que reporta a informação;

II - Uma entidade sob o controle conjunto (joint ventures) de uma terceira entidade;

III - Uma pessoa que tem influência significativa sobre a entidade que reporta a informação;

IV - Uma pessoa que tem o controle pleno ou compartilhado da entidade que reporta a informação.

Em relação à entidade que reporta a informação, são consideradas partes relacionadas SOMENTE os itens

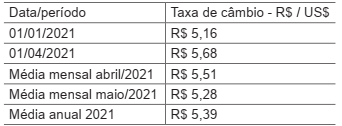

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

A Cia. Gama desenvolve operações altamente relacionadas com tecnologia. Para um dos seus processos operacionais, a entidade optou por desenvolver internamente uma tecnologia. O projeto de desenvolvimento da tecnologia foi iniciado em 01/03/2018. Ao longo deste primeiro ano foram aplicados R$ 80.000,00 no projeto, com uma média de R$ 8.000,00 por mês. Em 01/11/2018, a Cia. Gama divulgou fato relevante informando que, a partir de então, a tecnologia em desenvolvimento atendia aos critérios para reconhecimento como ativo intangível. O desenvolvimento da tecnologia foi concluído no exercício seguinte, com aplicação de mais R$ 100.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 04 (R1) - Ativo Intangível, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2019, a tecnologia desenvolvida deve ser apresentada, em reais, pelo valor de

A Cia. Delta opera no setor de geração de energia. No último trimestre de um exercício financeiro, foi divulgado que a entidade se comprometeu com um plano de venda de um grupo de ativos que representa parte significativa de suas operações. O contador geral da Cia. Delta, ao elaborar as demonstrações contábeis relativas àquele exercício, precisou realizar uma análise minuciosa para se assegurar de que efetivamente deveria classificar o grupo de ativos como mantido para venda.

Nessa análise, é dispensável o contador considerar que

Ao preparar as demonstrações contábeis da Cia. Beta relativas a um dado exercício financeiro, a equipe do departamento de contabilidade estava discutindo sobre a aplicação dos parâmetros para divulgação de informações por segmento nas demonstrações contábeis da Cia. No exercício atual, a receita da Cia. Beta (incluindo todos os segmentos operacionais) somou R$ 7 milhões, e o lucro líquido apurado foi de R$ 1,8 milhão, sendo que todos os segmentos apresentaram lucro. No exercício anterior, a Cia. Beta divulgou cinco segmentos operacionais. Porém no exercício atual, um desses segmentos apresentou uma receita de apenas R$ 300.000,00 e um lucro líquido de R$ 110.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 22 - Informações por Segmento, nas demonstrações contábeis da entidade para o referido exercício, o segmento indicado