Questões de Concurso Público ELETROBRAS-ELETRONUCLEAR 2022 para Contador

Foram encontradas 60 questões

O Livro II, do Regulamento do Imposto Sobre a Renda e Proventos de Qualquer Natureza, aprovado pelo Decreto nº 9.580/2018, dispõe sobre a Tributação das Pessoas Jurídicas.

O art. 219 estabelece que a pessoa jurídica, sujeita à tributação com base no lucro real, poderá optar pelo pagamento do imposto sobre a renda e do adicional, determinados sobre a base de cálculo estimada, em cada

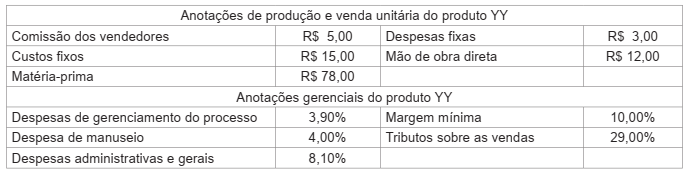

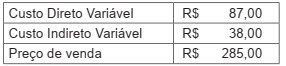

A indústria TA, que desenvolveu um novo produto YY para sua linha, e está na fase de estabelecimento do preço de venda para esse novo produto, apresentou as seguintes anotações, feitas exclusivamente com relação a cada unidade do YY:

Considerando-se que a indústria TA adota o custeio variável para custear seus produtos, e o custo do produto para precificá-los, o preço de venda à vista a ser fixado para o YY, em reais, é

A Norma Brasileira de Contabilidade NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente na condução da auditoria das demonstrações contábeis, dos riscos de auditoria, da probabilidade de apresentar opinião inadequada, em termos técnicos, sobre as demonstrações auditadas, apresenta, no item 13 Definições, o significado dos termos inerentes a esse conteúdo.

Nesse contexto, o entendimento técnico-conceitual que o auditor deve ter -

“a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria” -

contempla a definição de

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

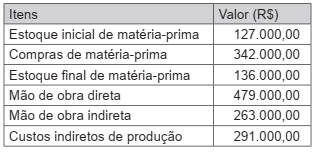

A Cia. ABC controla seus custos de produção por meio de relatórios periódicos, com informações definidas conforme a necessidade da gestão da entidade. O Quadro a seguir contém dados do relatório do último trimestre.

De acordo com esses dados, os custos primários do período, em reais, foram de

No trabalho de preparação das demonstrações contábeis de uma entidade, um profissional contábil deve estar atento à necessidade de divulgação de transações com partes relacionadas e saldos existentes com outras entidades de grupo econômico. De acordo com o pronunciamento CPC 05 - Divulgação sobre Partes Relacionadas, ao considerar cada um dos possíveis relacionamentos com partes relacionadas, a atenção deve ser direcionada para a essência do relacionamento e não meramente para sua forma legal. Nesse contexto, analise os itens a seguir:

I - Uma entidade que proporciona financiamentos à entidade que reporta a informação;

II - Uma entidade sob o controle conjunto (joint ventures) de uma terceira entidade;

III - Uma pessoa que tem influência significativa sobre a entidade que reporta a informação;

IV - Uma pessoa que tem o controle pleno ou compartilhado da entidade que reporta a informação.

Em relação à entidade que reporta a informação, são consideradas partes relacionadas SOMENTE os itens

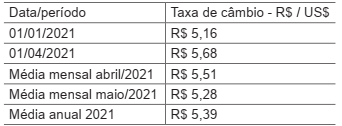

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

A Cia. Gama desenvolve operações altamente relacionadas com tecnologia. Para um dos seus processos operacionais, a entidade optou por desenvolver internamente uma tecnologia. O projeto de desenvolvimento da tecnologia foi iniciado em 01/03/2018. Ao longo deste primeiro ano foram aplicados R$ 80.000,00 no projeto, com uma média de R$ 8.000,00 por mês. Em 01/11/2018, a Cia. Gama divulgou fato relevante informando que, a partir de então, a tecnologia em desenvolvimento atendia aos critérios para reconhecimento como ativo intangível. O desenvolvimento da tecnologia foi concluído no exercício seguinte, com aplicação de mais R$ 100.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 04 (R1) - Ativo Intangível, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2019, a tecnologia desenvolvida deve ser apresentada, em reais, pelo valor de

A Cia. Delta opera no setor de geração de energia. No último trimestre de um exercício financeiro, foi divulgado que a entidade se comprometeu com um plano de venda de um grupo de ativos que representa parte significativa de suas operações. O contador geral da Cia. Delta, ao elaborar as demonstrações contábeis relativas àquele exercício, precisou realizar uma análise minuciosa para se assegurar de que efetivamente deveria classificar o grupo de ativos como mantido para venda.

Nessa análise, é dispensável o contador considerar que

Ao preparar as demonstrações contábeis da Cia. Beta relativas a um dado exercício financeiro, a equipe do departamento de contabilidade estava discutindo sobre a aplicação dos parâmetros para divulgação de informações por segmento nas demonstrações contábeis da Cia. No exercício atual, a receita da Cia. Beta (incluindo todos os segmentos operacionais) somou R$ 7 milhões, e o lucro líquido apurado foi de R$ 1,8 milhão, sendo que todos os segmentos apresentaram lucro. No exercício anterior, a Cia. Beta divulgou cinco segmentos operacionais. Porém no exercício atual, um desses segmentos apresentou uma receita de apenas R$ 300.000,00 e um lucro líquido de R$ 110.000,00.

Considerando-se esse caso hipotético e as disposições do Pronunciamento CPC 22 - Informações por Segmento, nas demonstrações contábeis da entidade para o referido exercício, o segmento indicado

Uma indústria da área de metalurgia fabrica um único produto e incorre em um custo fixo mensal de R$ 100.000,00. Os valores a seguir estão associados à fabricação e à comercialização do produto.

Considerando-se a margem de contribuição do produto,

para que a empresa atinja o ponto de equilíbrio é necessário

Uma empresa foi considerada responsável por ato lesivo decorrente de fraude quanto ao equilíbrio econômico- -financeiro de um contrato celebrado com uma entidade da administração pública.

Nos termos da Lei nº 12.846, de 1º de agosto de 2013, na esfera administrativa, essa empresa está sujeita a multa

A Estrutura Integrada de Controle Interno elaborada pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) tem sido uma referência no cenário corporativo. Essa estrutura se apresenta a partir de categorias de objetivos, componentes de controle interno e estrutura organizacional da entidade. Um dos princípios estabelecidos nessa estrutura se refere à demonstração de comprometimento com a integridade e os valores éticos por parte da organização.

Esse princípio está relacionado ao seguinte componente de controle:

Os papéis de trabalho são parte da documentação de auditoria e são um auxílio ao auditor durante a execução de seu trabalho.

Dessa forma, os papéis de trabalho na Auditoria devem

A Lei nº 12.846/2013 dispõe sobre a responsabilização administrativa e civil de pessoas jurídicas pela prática de atos contra a Administração Pública, nacional ou estrangeira.

O acordo de leniência previsto nessa lei estabelece requisitos cumulativos a serem preenchidos para a celebração desse acordo, entre os quais o que estabelece que a pessoa jurídica

O Decreto nº 8.420, de 18 de março de 2015, regulamenta a Lei nº 12.846, de 1º de agosto de 2013, que dispõe sobre a responsabilização administrativa de pessoas jurídicas pela prática de atos contra a Administração Pública, nacional ou estrangeira.

O programa de integridade estabelecido nesse decreto será avaliado, quanto à sua existência e aplicação, de acordo com os seguintes parâmetros:

Um dos objetivos do auditor é definir e executar procedimentos de auditoria que permitam obter evidência de auditoria apropriada e suficiente e que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Na avaliação da relevância das informações a serem utilizadas como evidência de auditoria, os procedimentos substantivos são definidos para a

Risco de auditoria consiste na possibilidade de o auditor expressar uma opinião de auditoria inadequada quando as demonstrações contábeis estiverem significativamente incorretas.

O risco de auditoria pode ser definido como uma função dos seguintes riscos:

Os procedimentos de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor.

Um dos procedimentos técnicos básicos é a inspeção, que

Na perspectiva do cubo do COSO-ERM (COSO II): Gerenciamento de Riscos Corporativos – Estrutura Integrada –, que trata dos componentes do modelo, observa-se que a atividade “análise de riscos”, anteriormente prevista no COSO-IC, foi substituída e complementada pelas seguintes atividades: identificação de eventos, avaliação de riscos e resposta a riscos. Na identificação de eventos, verificam-se algumas classificações de fatores e categorias de eventos.

São exemplos de fatores externos na categoria de eventos econômicos, segundo o COSO-ERM: