Questões de Concurso Público TCE-PA 2016 para Auditor de Controle Externo - Área Planejamento - Administração

Foram encontradas 20 questões

A respeito do orçamento público, instrumento de gestão de maior relevância da administração pública, julgue o item a seguir.

A lei orçamentária anual, entre outros aspectos, exprime, em termos financeiros, a alocação dos recursos públicos para determinado exercício.

A respeito do orçamento público, instrumento de gestão de maior relevância da administração pública, julgue o item a seguir.

O ciclo orçamentário é constituído de uma sequência de quatro

fases, ou etapas, que devem ser cumpridas como parte do

processo orçamentário: elaboração, aprovação, execução

e acompanhamento.

A respeito do orçamento público, instrumento de gestão de maior relevância da administração pública, julgue o item a seguir.

O processo orçamentário envolve a fase de elaboração das leis orçamentárias e a fase de execução orçamentária.

O orçamento público constitui um poderoso instrumento de controle dos recursos financeiros gerados pela sociedade. A respeito desse tema, julgue o item que se segue, com base na doutrina e nas disposições legais sobre orçamento e finanças públicas.

No âmbito do estado do Pará, a Secretaria de Estado de Fazenda é o órgão central do sistema de orçamento e planejamento estadual.

O orçamento público constitui um poderoso instrumento de controle dos recursos financeiros gerados pela sociedade. A respeito desse tema, julgue o item que se segue, com base na doutrina e nas disposições legais sobre orçamento e finanças públicas.

A Constituição Federal de 1988 atribuiu ao Poder Executivo

a competência para a elaboração da proposta orçamentária e ao

Poder Legislativo a competência para a sua aprovação.

A respeito do processo de orçamentação, julgue o item subsequente.

A programação qualitativa do orçamento público é a

organização do gasto público por meio da identificação dos

programas com a classificação funcional e econômica da

despesa.

A respeito do controle, do acompanhamento da execução orçamentária e da avaliação do planejamento governamental, julgue o seguinte item.

A fase final do processo orçamentário é a prestação de contas.

Nessa fase são elaborados balanços, demonstrativos contábeis

e compilados vários indicadores. De acordo com a legislação

pertinente, há dois tipos de controle: o das receitas e o das

despesas.

A respeito da descentralização orçamentária e financeira, julgue o item a seguir.

A descentralização de créditos interna é denominada provisão e a externa, cota. Ambas caracterizam-se pela cessão de crédito orçamentário entre unidades orçamentárias ou unidades gestoras.

A respeito da descentralização orçamentária e financeira, julgue o item a seguir.

A movimentação de recursos financeiros entre as diversas

unidades orçamentárias e administrativas compreende cota,

repasse e despesa.

A respeito do processo de orçamentação, julgue o item subsequente.

Restos a pagar são despesas empenhadas e não pagas no exercício. Seu impacto orçamentário ocorre no exercício corrente e o financeiro, no exercício posterior.

No que se refere ao orçamento público e à atuação do Estado, julgue o item subsequente.

Os restos a pagar processados terão validade até o dia trinta e

um de dezembro do exercício subsequente, quando serão

automaticamente cancelados.

No que se refere ao orçamento público e à atuação do Estado, julgue o item subsequente.

A autorização para a abertura de créditos suplementares e a

contratação de crédito, ainda que por antecipação de receitas,

não pode ser realizada por meio da lei orçamentária anual.

No que se refere ao orçamento público e à atuação do Estado, julgue o item subsequente.

O elemento básico de expressão de um orçamento é a conta,

a qual é, ao mesmo tempo, um instrumento de análise e de

síntese.

No que se refere ao orçamento público e à atuação do Estado, julgue o item subsequente.

A classificação funcional da despesa orçamentária tem como

finalidade principal evidenciar as unidades administrativas

responsáveis pela sua execução.

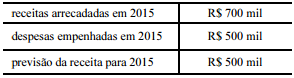

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

Nos termos da legislação vigente, o crédito adicional relativo

à construção do hospital municipal classifica-se na modalidade

de crédito suplementar.

A respeito do processo de orçamentação, julgue o item subsequente.

As despesas decorrentes de sentença judicial são classificadas

como operações especiais, por não gerarem produtos.

O Poder Executivo, ao elaborar o orçamento geral do estado do Pará (OGE/PA) para o exercício de 2016, propôs:

• dotação orçamentária, consignada na LOA, no valor de R$ 500 milhões para custear a construção da chamada ferrovia da soja, para ligar os estados do Pará e Mato Grosso;

• instituição do programa paraense de incentivo ao primeiro

emprego, um programa assistencial continuado de

incentivo ao primeiro emprego para jovens com idade

entre 18 e 20 anos, ao custo de R$ 500 por jovem.

O programa de incentivo ao primeiro emprego poderá ser incluído no OGE/PA, mesmo que não conste do PPA estadual.

Na execução de seu orçamento do exercício 2015, determinado município paraense realizou as seguintes operações:

• no mês de agosto de 2015, foi aberto um crédito adicional, para a utilização de recursos por excesso de arrecadação, no valor de R$ 70 mil, destinado à aquisição de terreno para a construção de um ginásio de esportes, para o qual não havia dotação orçamentária específica;

• no mês de setembro de 2015, foi aberto outro crédito adicional, no valor de R$ 100 mil, destinado a reforço de dotação orçamentária já existente, relativa à construção de um hospital municipal, também para a utilização de recursos por excesso de arrecadação.

A previsão da receita, as receitas arrecadadas e as despesas empenhadas no exercício de 2015 são as mostradas no quadro a seguir.

Com referência a essa situação hipotética, julgue o item subsecutivo.

O crédito adicional relativo à aquisição do terreno para

a construção do ginásio de esportes, nos termos da legislação

vigente, classifica-se na modalidade de crédito extraordinário.

A respeito do orçamento público, instrumento de gestão de maior relevância da administração pública, julgue o item a seguir.

O princípio da universalidade do orçamento, consagrado nas

constituições brasileiras, estabelece que o montante da despesa

autorizada em cada exercício financeiro não poderá ser

superior ao total de receitas estimadas para o mesmo período.

- • dotação orçamentária, consignada na LOA, no valor de R$ 500 milhões para custear a construção da chamada ferrovia da soja, para ligar os estados do Pará e Mato Grosso;

- • instituição do programa paraense de incentivo ao primeiro emprego, um programa assistencial continuado de incentivo ao primeiro emprego para jovens com idade entre 18 e 20 anos, ao custo de R$ 500 por jovem.

Considerando essa situação hipotética, julgue o próximo item, relativo a orçamento público.

Caso necessite alterar o planejamento inicial para a construção

da ferrovia durante o exercício de 2016, por meio da adição ou

supressão da dotação orçamentária de R$ 500 milhões

inicialmente consignada na LOA, o governo deverá

encaminhar projeto de lei de créditos adicionais à assembleia

legislativa.