Questões de Concurso Público Prefeitura de São Paulo - SP 2014 para Auditor Fiscal Municipal - Gestão Tributária - Tarde

Foram encontradas 160 questões

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437871

Estatística

Levando em consideração um teste de correlação cruzada, pode-se concluir que

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437872

Estatística

A amplitude semi-interquartílica é uma medida de variabilidade utilizada para comparar dois ou mais grupos em termos de homogeneidade e heterogeneidade. Quanto menor a amplitude semi-interquartílica, mais homogêneo é o grupo. A medida de tendência central utilizada para definir a amplitude semi-interquartílica é o(a)

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437873

Matemática Financeira

Com adiantamento de dois meses do vencimento, um título de valor nominal de R$30.000,00 é descontado a uma taxa composta de 10% a.m.. A diferença entre o desconto racional composto e o desconto comercial composto será de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437874

Matemática

O departamento de Educação fez uma pesquisa com 120 pais de alunos de uma creche visando a melhorias noatendimento. Verificou-se o seguinte:

Casa própria 70 Curso superior 60 Plano de saúde 80 Casa própria e curso superior 17 Casa própria e plano de saúde 34 Curso superior e plano de saúde 24 Casa própria, plano de saúde e curso superior 15

A porcentagem dos pesquisados que não possuem nenhumas das características sondadas é de

Casa própria 70 Curso superior 60 Plano de saúde 80 Casa própria e curso superior 17 Casa própria e plano de saúde 34 Curso superior e plano de saúde 24 Casa própria, plano de saúde e curso superior 15

A porcentagem dos pesquisados que não possuem nenhumas das características sondadas é de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

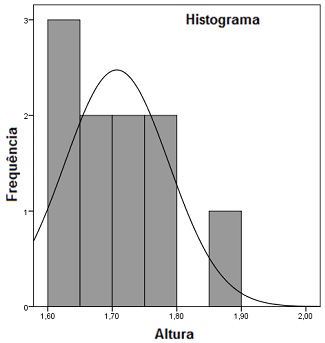

Q437875

Estatística

O setor de saúde de determinado município elencou os adolescentes atendidos por um programa segundo suas alturas, como descrito no gráfico abaixo.

A amplitude do intervalo de classes determinado para a construção do gráfico é de

A amplitude do intervalo de classes determinado para a construção do gráfico é de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437876

Estatística

O setor de saúde de determinado município elencou os adolescentes atendidos por um programa segundo suas alturas, como descrito no gráfico abaixo.

Levando em consideração os dados presentes no gráfico, a frequência relativa à altura de 1,80m é de

Levando em consideração os dados presentes no gráfico, a frequência relativa à altura de 1,80m é de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437877

Raciocínio Lógico

Com o intuito de gratificar, por mérito, os funcionários de uma repartição pública, o valor a ser repartido com os 3 funcionários mais assíduos é de R$54.500,00. O maior prêmio será pago àquele que menos faltas tiver, e o menor ao terceiro com menor número de ausências, proporcionalmente. João faltou 1 dia, Angélica 3 e Samuel 5. O valor recebido por Samuel será de

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437878

Matemática Financeira

Leia o trecho abaixo e, em seguida, assinale a alternativa que preenche correta e respectivamente as lacunas.

Determinado projeto da câmara de vereadores será aprovado apenas se, depois de determinada a Taxa Interna de Retorno (TIR), esta for _________ à taxa de retorno exigida pelo investidor. Se essa taxa for ______________, o projeto será recusado. Na Câmara, foram disponibilizados mais de um projeto, assim, a escolha recairá sobre aquele de _________ taxa.

Determinado projeto da câmara de vereadores será aprovado apenas se, depois de determinada a Taxa Interna de Retorno (TIR), esta for _________ à taxa de retorno exigida pelo investidor. Se essa taxa for ______________, o projeto será recusado. Na Câmara, foram disponibilizados mais de um projeto, assim, a escolha recairá sobre aquele de _________ taxa.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437879

Raciocínio Lógico

Um pequeno município resolveu mudar a cor de suas seis secretarias que ficam em um prédio. Cada secretaria tem sua sala e ela deverá ser pintada da cor referente à secretaria. Decidiu-se, em assembleia, que a sala branca e a sala amarela deveriam ficar juntas sempre. Assinale a alternativa que apresenta de quantas maneiras pode-se fazer isso.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437880

Matemática Financeira

Um cidadão fez um empréstimo de R$2.000.000,00 à taxa de juros compostos de 10% ao ano, a ser reembolsado em 5 anos, de acordo com o SAC. Após a quitação do empréstimo, o cidadão terá pago

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437881

Direito Tributário

Acerca da fiscalização tributária, analise as assertivas abaixo.

I. Pode-se dizer que a fiscalização tributária é um poder-dever do Estado. Para que ela seja efetiva, a legislação tributária precisa fixar os poderes e os deveres específicos a ela inerentes.

II. O parágrafo único do artigo 194 do Código Tributário Nacional (CTN) indica exatamente as seguintes pessoas sujeitas à fiscalização tributária: pessoas jurídicas, contribuintes ou não, inclusive as que gozem de imunidade tributária ou de isenção de caráter pessoal.

III. Haverá, para efeitos da legislação tributária, aplicação de disposição legal que exclua ou limite, por exemplo, o direito de examinar mercadorias, livros ou arquivos dos comerciantes, industriais ou produtores, ou da obrigação destes de exibi-los.

IV. A denúncia espontânea de eventual infração, para fins de exclusão de responsabilidade, cabe antes do início do procedimento fiscal que diga respeito à infração ou durante o seu procedimento, conforme estabelece o artigo 138, do Código Tributário Nacional (CTN) e seu parágrafo único.

É correto o que se afirma em

I. Pode-se dizer que a fiscalização tributária é um poder-dever do Estado. Para que ela seja efetiva, a legislação tributária precisa fixar os poderes e os deveres específicos a ela inerentes.

II. O parágrafo único do artigo 194 do Código Tributário Nacional (CTN) indica exatamente as seguintes pessoas sujeitas à fiscalização tributária: pessoas jurídicas, contribuintes ou não, inclusive as que gozem de imunidade tributária ou de isenção de caráter pessoal.

III. Haverá, para efeitos da legislação tributária, aplicação de disposição legal que exclua ou limite, por exemplo, o direito de examinar mercadorias, livros ou arquivos dos comerciantes, industriais ou produtores, ou da obrigação destes de exibi-los.

IV. A denúncia espontânea de eventual infração, para fins de exclusão de responsabilidade, cabe antes do início do procedimento fiscal que diga respeito à infração ou durante o seu procedimento, conforme estabelece o artigo 138, do Código Tributário Nacional (CTN) e seu parágrafo único.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437882

Direito Tributário

Com relação à competência tributária, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437883

Direito Tributário

De acordo com o artigo 3º do Código Tributário Nacional (CTN), tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Sobre o conceito e a classificação dos tributos, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437884

Direito Tributário

Sobre os impostos, é correto afirmar que

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437885

Direito Tributário

As contribuições de melhoria são de competência comum da União, dos Estados, do Distrito Federal e dos Municípios. Acerca dessa espécie de tributo, marque V para verdadeiro ou F para falso e, em seguida, assinale a alternativa que apresenta a sequência correta.

( ) Cabe nos casos, por exemplo, de abertura, pavimentação, recapeamento, arborização e alargamento de vias públicas.

( ) Não é a realização da obra pública que gera a obrigação de pagar contribuição de melhoria. Essa obrigação só nasce se da obra pública decorrer valorização do imóvel do contribuinte.

( ) Feito o lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento, bem como dos elementos que integraram o respectivo cálculo.

( ) Entre os requisitos a serem observados antes do lançamento da contribuição de melhoria está a fixação de prazo não superior a 30 dias para impugnação, pelos interessados de qualquer dos elementos publicados previamente e listados no inciso I do artigo 82 do CTN.

( ) Cabe nos casos, por exemplo, de abertura, pavimentação, recapeamento, arborização e alargamento de vias públicas.

( ) Não é a realização da obra pública que gera a obrigação de pagar contribuição de melhoria. Essa obrigação só nasce se da obra pública decorrer valorização do imóvel do contribuinte.

( ) Feito o lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento, bem como dos elementos que integraram o respectivo cálculo.

( ) Entre os requisitos a serem observados antes do lançamento da contribuição de melhoria está a fixação de prazo não superior a 30 dias para impugnação, pelos interessados de qualquer dos elementos publicados previamente e listados no inciso I do artigo 82 do CTN.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437886

Direito Tributário

A Constituição Federal de 1988 estabeleceu, em seu artigo 145, inciso II, que a União, os Estados, o Distrito Federal e os Municípios poderão instituir “taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição”. A respeito das taxas, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437887

Direito Tributário

Acerca dos impostos de competência dos Municípios, analise as assertivas abaixo.

I. No caso do IPTU, se houver enfiteuse, o contribuinte será o titular do domínio útil, bem como se alguém, com ânimo de proprietário, tem a posse do imóvel, faltando-lhe para ser proprietário apenas o título respectivo, então, será esse titular da posse o contribuinte.

II. O lançamento do IPTU deverá ser feito por homologação.

III. A função do ITBI é predominantemente fiscal.

IV. O ISS incide na atividade de franquia, a qual configura prestação de serviço.

É correto o que se afirma em

I. No caso do IPTU, se houver enfiteuse, o contribuinte será o titular do domínio útil, bem como se alguém, com ânimo de proprietário, tem a posse do imóvel, faltando-lhe para ser proprietário apenas o título respectivo, então, será esse titular da posse o contribuinte.

II. O lançamento do IPTU deverá ser feito por homologação.

III. A função do ITBI é predominantemente fiscal.

IV. O ISS incide na atividade de franquia, a qual configura prestação de serviço.

É correto o que se afirma em

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437888

Direito Tributário

“Vigência é a aptidão para incidir, vale dizer, para dar significação jurídica aos fatos. Para produzir efeitos jurídicos no plano abstrato.” (Hugo de Brito Machado) Com relação à vigência e à aplicação da Legislação Tributária, assinale a alternativa correta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437889

Direito Tributário

Com relação à interpretação e à integração da legislação tributária, assinale a alternativa incorreta.

Ano: 2014

Banca:

CETRO

Órgão:

Prefeitura de São Paulo - SP

Provas:

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Conhecimentos Básicos

|

CETRO - 2014 - Prefeitura de São Paulo - SP - Auditor Fiscal Municipal - Gestão Tributária - Tarde |

Q437890

Direito Tributário

A obrigação tributária pode ser principal e acessória. Sobre esse assunto, é correto afirmar que