Questões de Concurso Público CFC 2017 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 14 questões

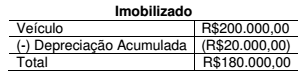

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito.

Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com

a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar

que essa diferença irá gerar:

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Informações adicionais:

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Esta situação não está enquadrada entre os casos de desoneração

da folha de pagamento.

A Sociedade Empresária realiza as apropriações dos fatos, inclusive

dos ajustes de saldos para conciliar com as guias emitidas para

recolhimento, dentro do próprio mês de competência.

Os pagamentos são realizados no mês subsequente.

Considerando-se apenas as informações apresentadas, assinale a opção

que contém, respectivamente, o valor do INSS, enquadrado no grupo

Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo

Salários e Encargos Sociais.

Uma Sociedade Empresária efetuou, em 31.12.2015, uma venda no valor de R$40.000,00, para receber o valor em parcela única, com vencimento em cinco anos.

Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de R$24.836,85, o que corresponde a uma taxa de juros imputada de 10% ao ano, equivalente à taxa de juros de mercado.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 12 – AJUSTE A VALOR PRESENTE, o valor contábil atualizado de Contas a Receber decorrente dessa transação de venda, em 31.12.2016, é de:

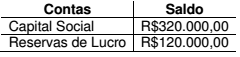

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da

Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) –

INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM

EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil,

em 31.12.2016, que deve ser apresentado no Balanço Patrimonial

individual da Sociedade Anônima “A” na conta Participação em

Controladas é de:

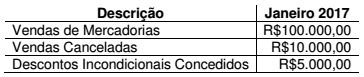

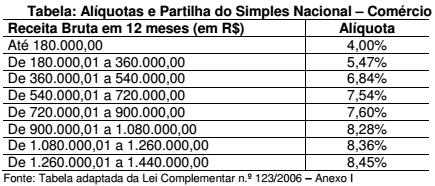

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos

tributos a serem recolhidos mediante a modalidade Simples Nacional,

referente ao mês de competência janeiro de 2017, é de: