Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis

Foram encontradas 50 questões

Q1736284

Contabilidade Geral

Considerando a constituição de uma Sociedade Empresária, o acionista X realizou a subscrição de 1.725.000 ações, ao

valor nominal de R$ 1,00 cada. Sua integralização será efetuada por meio de integralização de máquinas e equipamentos, cuja documentação foi entregue, tempestivamente, à Assembleia Geral de Constituição, apresentando um

montante de R$ 1.717.500,00. A Assembleia Geral de Constituição, por sua vez, nomeou três Empresas Especializadas

para avaliação das máquinas e equipamentos, sendo: Empresa Especializada A R$ 2.400.000,00, Empresa Especializada

B R$ 1.800.000,00 e Empresa Especializada C R$ 1.650.000,00. A Assembleia Geral de Constituição aprovou o valor das

máquinas e equipamentos pelo montante de R$ 1.800.000,00. Conforme preceitua a Lei nº 6.404/76 das Sociedade por

Ações, qual o valor do Capital Subscrito e do Capital Integralizado pelo acionista X, respectivamente?

Q1736285

Contabilidade Geral

Uma Sociedade Empresária Comercial, que não possui nenhum tipo de ação judicial tributária ajuizada, realizou, em

2019, venda de mercadorias, registradas contabilmente no estoque por R$ 250.000,00, pelo valor de R$ 650.000,00,

sendo 30% à vista e o restante em 30, 60 e 90 dias. Nessa operação, os tributos incidentes foram: 18% ICMS, 0,65% PIS

e 3% COFINS. No ano de 2019 ocorreram, também, as seguintes despesas administrativas: Água – R$ 150,00; Luz –

R$ 240,00; Salários e Encargos Sociais – R$ 2.300,00. Com base nas informações, qual o Resultado na Demonstração de

Resultado do Exercício?

Q1736286

Contabilidade Geral

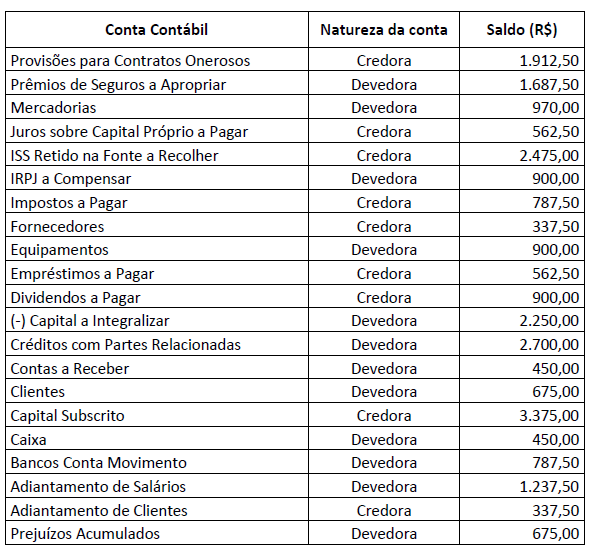

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Tendo como base apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o total do Passivo Exigível, em 31/12/2019, é de

Q1736287

Contabilidade Geral

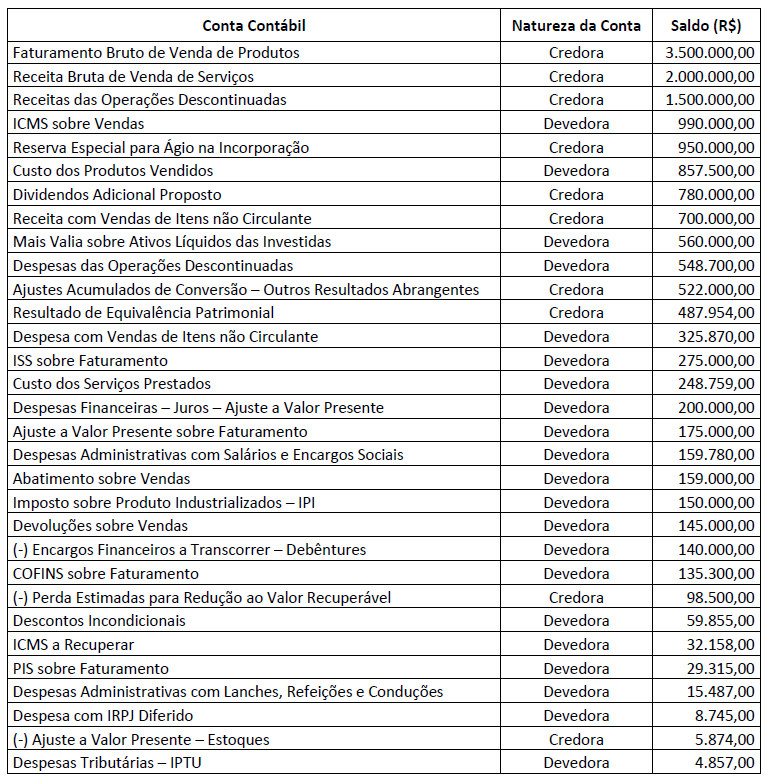

Uma Sociedade Empresária apresentou as seguintes contas contábeis com seus respectivos saldos em 31/12/2019; observe.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das

Demonstrações Contábeis, o Resultado Líquido do Exercício, em 31/12/2019, é de:

Q1736288

Auditoria

No final de 2019, os sócios e diretores de uma empresa importadora de produtos contendo tabaco (especificamente

cigarros), foram surpreendidos pela fiscalização da autoridade fiscal brasileira. Em referida fiscalização, foi encontrado

estoque de 19.760 maços de cigarros estrangeiros. A autoridade fiscal determinou que fossem apresentados os documentos

comprobatórios da regular importação dos referidos produtos. Frente à inércia dos representantes legais da empresa, todo

o estoque de cigarros foi apreendido e demais providências legais devidamente adotadas. Considerando a gravidade e as

circunstâncias da ocorrência, a empresa contratou serviços de auditoria nas demonstrações contábeis, a fim de apurar o

ocorrido e contestar administrativamente e, se necessário, judicialmente, os cálculos dos tributos e contribuições devidos e

as penalidades aplicadas. Após análise de todos os documentos disponibilizados pela empresa, o profissional contratado

para realização dos serviços, constatou-se que não foi apresentada à auditoria, documentação comprobatória da regular

importação dos cigarros apreendidos. Ao amparo da NBC TA nº 250/2019, o profissional decide conduzir a auditoria levando

em consideração a estrutura legal e regulamentar aplicável, conforme disposto a seguir:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro. b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos); c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo; d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais); e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%; f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais); g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria; h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

PIS/Pasep Cofins

0,65% x 3,42 x Preço de venda a varejo (R$) 3% x 2,9169 x Preço de venda a varejo (R$)

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram:

a) as empresas fabricantes dos cigarros estrangeiros apreendidos, na empresa auditada, não possuem autorização para negociar seus produtos em território brasileiro. b) o valor aduaneiro dos 19.760 maços de cigarros estrangeiros apreendidos é de R$ 16.020,91 (dezesseis mil, vinte reais e noventa e um centavos); c) a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, classifica o produto com a NCM: 2402.20.00 (cigarros que contenham tabaco) e estabelece alíquota de 300% sobre 15% do valor de varejo; d) o preço mínimo de venda, no varejo, do maço de cigarros, válido em todo o território nacional, abaixo do qual fica proibida a sua comercialização, é de R$ 5,00 (cinco reais); e) a alíquota do Imposto de Importação da Tarifa Externa Comum – TEC, para cigarros, é de 20%; f) a multa legalmente estabelecida para cada maço de cigarros apreendido é de R$ 2,00 (dois reais); g) a alíquota do ICMS é de 25% nas operações com cigarros e produtos de tabacaria; h) os fabricantes e importadores de cigarros pagam as contribuições para o PIS/Pasep e Cofins como contribuintes e como substitutos tributários dos comerciantes atacadistas e varejistas, calculados da seguinte forma:

PIS/Pasep Cofins

0,65% x 3,42 x Preço de venda a varejo (R$) 3% x 2,9169 x Preço de venda a varejo (R$)

Tendo por base o total de maços de cigarros estrangeiros apreendidos na empresa, o auditor, no decorrer de seu trabalho e independentemente da tipificação penal e demais apurações e aspectos legais envolvidos, os quais foram oportunamente considerados, efetuou os cálculos do II, IPI, PIS/PASEP, COFINS, ICMS e multa que seriam devidos, com base na legislação vigente aplicável à época e resumida anteriormente, os quais totalizaram: