Questões de Concurso Público CFC 2021 para Bacharel em Ciências Contábeis, 2º Exame

Foram encontradas 50 questões

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872603

Contabilidade Geral

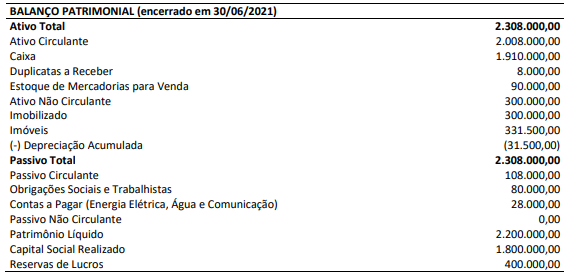

Uma determinada companhia apresentou o seguinte Balanço Patrimonial referente ao 2º trimestre/2021 (de 01/04/2021 a

30/06/2021):

Ao decorrer do 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), a companhia:

• adquiriu, em dinheiro, um galpão no valor de R$ 700.000,00, que será mantido para uso em atividades operacionais de produção e armazenagem de mercadorias para venda ao longo de vários anos;

• adquiriu, em dinheiro, um lote por R$ 150.000,00; para fins de valorização de capital a longo prazo. A companhia não pretende vendê-lo a curto prazo no curso ordinário dos negócios e não o utilizará como propriedade ocupada por ela;

• comprou mercadorias para venda no valor de R$ 30.000,00. O pagamento dessa compra foi pactuado para ser efetuado no mês de novembro/2021 aos fornecedores;

• reconheceu R$ 151.500,00 em despesas operacionais. Desse valor, R$ 43.500,00 se referem às despesas de depreciação do imobilizado; R$ 80.000,00 se referem às despesas com pessoal (sociais e trabalhistas); R$ 28.000,00 se referem às despesas com energia elétrica, água e comunicação; e,

• reconheceu receita líquida de venda de mercadorias a clientes no valor de R$ 120.000,00. Parte dessa receita (70%) foi recebida em dinheiro neste período; o restante (30%) será recebido no mês de novembro/2021.

Outras informações:

– no Balanço Patrimonial encerrado em 30/09/2021 (referente ao 3º trimestre/2021), consta registrado o valor de R$ 45.000,00 na conta estoque de mercadorias para venda; e,

– as despesas com pessoal, energia elétrica, água e comunicação, reconhecidas no período de 01/07/2021 a 30/09/2021, foram pagas, em dinheiro, dentro deste mesmo período.

Considerando exclusivamente as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa que indica, respectivamente, o valor do Caixa Líquido Gerado pelas Atividades Operacionais e o valor do Caixa Líquido Consumido pelas Atividades de Investimento que deverão constar na Demonstração dos Fluxos de Caixa do 3º trimestre/2021. Desconsidere, ainda, qualquer incidência de tributos.

Ao decorrer do 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), a companhia:

• adquiriu, em dinheiro, um galpão no valor de R$ 700.000,00, que será mantido para uso em atividades operacionais de produção e armazenagem de mercadorias para venda ao longo de vários anos;

• adquiriu, em dinheiro, um lote por R$ 150.000,00; para fins de valorização de capital a longo prazo. A companhia não pretende vendê-lo a curto prazo no curso ordinário dos negócios e não o utilizará como propriedade ocupada por ela;

• comprou mercadorias para venda no valor de R$ 30.000,00. O pagamento dessa compra foi pactuado para ser efetuado no mês de novembro/2021 aos fornecedores;

• reconheceu R$ 151.500,00 em despesas operacionais. Desse valor, R$ 43.500,00 se referem às despesas de depreciação do imobilizado; R$ 80.000,00 se referem às despesas com pessoal (sociais e trabalhistas); R$ 28.000,00 se referem às despesas com energia elétrica, água e comunicação; e,

• reconheceu receita líquida de venda de mercadorias a clientes no valor de R$ 120.000,00. Parte dessa receita (70%) foi recebida em dinheiro neste período; o restante (30%) será recebido no mês de novembro/2021.

Outras informações:

– no Balanço Patrimonial encerrado em 30/09/2021 (referente ao 3º trimestre/2021), consta registrado o valor de R$ 45.000,00 na conta estoque de mercadorias para venda; e,

– as despesas com pessoal, energia elétrica, água e comunicação, reconhecidas no período de 01/07/2021 a 30/09/2021, foram pagas, em dinheiro, dentro deste mesmo período.

Considerando exclusivamente as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 03 (R3) – Demonstração dos fluxos de caixa, assinale a alternativa que indica, respectivamente, o valor do Caixa Líquido Gerado pelas Atividades Operacionais e o valor do Caixa Líquido Consumido pelas Atividades de Investimento que deverão constar na Demonstração dos Fluxos de Caixa do 3º trimestre/2021. Desconsidere, ainda, qualquer incidência de tributos.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872604

Contabilidade Geral

Analise as afirmativas a seguir:

• Em setembro de 2021, a Sociedade Alfa S.A. comprou um imóvel residencial para ser ocupado por seus empregados durante a fase de colheita de suas lavouras. A intenção da entidade, após a colheita, seria manter esse imóvel para ser ocupado para fins de seu escritório administrativo e almoxarifado. Este imóvel foi comprado por R$ 320.000,00 com recursos do caixa.

• Em setembro de 2021, a Sociedade Alfa S.A. se comprometeu a alienar algumas de suas máquinas colheitadeiras e, para tanto, estabeleceu um plano de venda para esses ativos e iniciou um programa firme para localizar comprador(es) e concluir o plano. As máquinas colheitadeiras constavam reconhecidas no imobilizado de Alfa ao valor contábil total de R$ 3.000.000,00 e já estavam disponíveis para venda imediata em suas condições atuais, quando Alfa se comprometeu a este plano de venda. Inclusive, a alienação foi considerada altamente provável ainda em 2021, conforme expectativas de mercado para esse tipo de ativo. O valor contábil total de R$ 3.000.000,00 das máquinas colheitadeiras foi considerado menor que o valor justo menos as despesas para a venda desses ativos.

• Em setembro de 2021, a Sociedade Alfa S.A. adquiriu, com recursos do caixa, uma propriedade rural (lote de terra nua) pelo valor de R$ 800.000,00. No momento dessa aquisição, Alfa ainda não havia determinado se utilizaria a propriedade rural como propriedade ocupada por ela, ou para venda a curto prazo no curso ordinário do negócio.

Considerando exclusivamente as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 16 (R2) – Estoques, NBC TG 28 (R4) – Propriedade para investimento, NBC TG 27 (R4) – Ativo imobilizado e NBC TG 31 (R4) – Ativo não circulante mantido para venda e operação descontinuada, quando a Sociedade Alfa S.A. comprou o imóvel residencial, se comprometeu a alienar as máquinas colheitadeiras e, ainda, comprou a propriedade rural, ela deveria realizar os seguintes lançamentos contábeis para reconhecimento das operações apresentadas:

• Em setembro de 2021, a Sociedade Alfa S.A. comprou um imóvel residencial para ser ocupado por seus empregados durante a fase de colheita de suas lavouras. A intenção da entidade, após a colheita, seria manter esse imóvel para ser ocupado para fins de seu escritório administrativo e almoxarifado. Este imóvel foi comprado por R$ 320.000,00 com recursos do caixa.

• Em setembro de 2021, a Sociedade Alfa S.A. se comprometeu a alienar algumas de suas máquinas colheitadeiras e, para tanto, estabeleceu um plano de venda para esses ativos e iniciou um programa firme para localizar comprador(es) e concluir o plano. As máquinas colheitadeiras constavam reconhecidas no imobilizado de Alfa ao valor contábil total de R$ 3.000.000,00 e já estavam disponíveis para venda imediata em suas condições atuais, quando Alfa se comprometeu a este plano de venda. Inclusive, a alienação foi considerada altamente provável ainda em 2021, conforme expectativas de mercado para esse tipo de ativo. O valor contábil total de R$ 3.000.000,00 das máquinas colheitadeiras foi considerado menor que o valor justo menos as despesas para a venda desses ativos.

• Em setembro de 2021, a Sociedade Alfa S.A. adquiriu, com recursos do caixa, uma propriedade rural (lote de terra nua) pelo valor de R$ 800.000,00. No momento dessa aquisição, Alfa ainda não havia determinado se utilizaria a propriedade rural como propriedade ocupada por ela, ou para venda a curto prazo no curso ordinário do negócio.

Considerando exclusivamente as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 16 (R2) – Estoques, NBC TG 28 (R4) – Propriedade para investimento, NBC TG 27 (R4) – Ativo imobilizado e NBC TG 31 (R4) – Ativo não circulante mantido para venda e operação descontinuada, quando a Sociedade Alfa S.A. comprou o imóvel residencial, se comprometeu a alienar as máquinas colheitadeiras e, ainda, comprou a propriedade rural, ela deveria realizar os seguintes lançamentos contábeis para reconhecimento das operações apresentadas:

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872605

Contabilidade Geral

Considere que no andamento do encerramento do Balanço Patrimonial, em 31/12/2021, a Sociedade A S.A. tenha um

ativo individual utilizado no processo de fabricação de seus produtos. Sabe-se, ainda, que esse ativo não sofreu

qualquer tipo de reavaliação e está reconhecido no patrimônio da Sociedade A S.A. ao valor contábil de R$ 600.000,00.

Considerando fatores adversos, admita que, no decorrer do ano 2021, a Sociedade A S.A. observou que o valor desse

ativo diminuiu significativamente, mais do que o esperado como resultado da passagem do tempo, ou do seu uso

normal, impactando negativamente a produtividade futura esperada desse ativo, que não seria alcançada. Diante

desse cenário, a Sociedade A S.A. estima que, considerando as expectativas de mercado, os valores projetados dos

fluxos de caixa futuros anuais esperados – líquidos de despesas de alienação – para esse ativo em 2022 e 2023 sejam

R$ 230.000,00 e R$ 160.000,00, respectivamente.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Outras informações:

– a Sociedade A S.A. entende que não há razões para acreditar que o valor em uso desse ativo exceda materialmente seu valor justo líquido de despesas de alienação e, além disso, considera que o seu valor residual será zero ao final de 2023 (final de sua vida útil remanescente); e,

– a Sociedade A S.A. deliberou por mensurar o valor justo do ativo com base nas expectativas de mercado, considerando o valor presente dos fluxos de caixa futuros anuais esperados líquidos de despesas de alienação.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 01 (R4) – Redução ao valor recuperável de ativos, assinale o valor contábil que a Sociedade A S.A. deverá registrar o ativo no Balanço Patrimonial a ser encerrado em 31/12/2021, para que este não exceda o seu valor de recuperação. Admita, ainda, que a taxa de desconto que reflete as avaliações de mercado sobre o valor do dinheiro no tempo e dos riscos específicos do ativo seja de 3% ao ano.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872606

Contabilidade Geral

A Companhia Gama S.A. tem o controle individual de 80% da participação na sociedade Beta e sabe-se que a

participação dos não controladores no Patrimônio Líquido de Beta corresponde a 20%. No encerramento do exercício

referente ao 3º trimestre/2021 (de 01/07/2021 a 30/09/2021), os relatórios obtidos na Companhia Gama e sociedade

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Beta apontavam as seguintes informações:

• Patrimônio Líquido de Beta já ajustado com o lucro líquido do 3º trimestre/2021................................ R$ 20.000.000,00

• Receita Líquida obtida com a venda de estoques de mercadorias para Gama no 3º trimestre/2021...... R$ 8.000.000,00

• Margem de lucro obtida por Beta na venda de estoques de mercadorias para Gama no 3º trimestre/2021............. 33%

Outras informações obtidas mediante o encerramento do exercício referente ao 3º trimestre/2021, antes da Equivalência Patrimonial:

– valor do investimento em Beta registrado no Balanço Patrimonial de Gama encerrado em 30/06/2021: R$ 12.000.000,00;

– Gama vendeu, a terceiros, 40% do total de estoques de mercadorias que foram adquiridos de Beta. O restante dos estoques de mercadorias adquiridos de Beta ainda constava registrado em Gama; e,

– as informações apresentadas foram as únicas que impactaram em mutações no Patrimônio Líquido de Beta.

De acordo com as informações apresentadas e a Norma Brasileira de Contabilidade NBC TG 18 (R3) – Investimento em coligada, em controlada e em empreendimento controlado em conjunto, assinale o valor do Resultado da Equivalência Patrimonial apurado por Gama em relação ao seu investimento em Beta no encerramento do exercício de 01/07/2021 a 30/09/2021. Admita, ainda, que não há qualquer tipo de ágio envolvido na questão e que as informações evidenciadas são as únicas relevantes para apuração do resultado do exercício. Desconsidere a incidência de tributos.

Ano: 2021

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2021 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q1872607

Contabilidade Geral

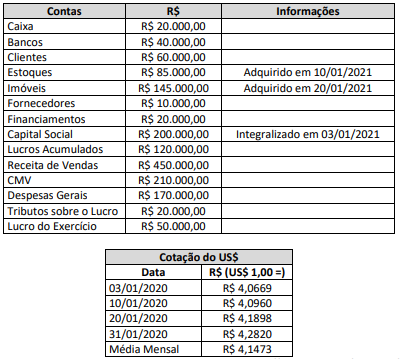

Considere os seguintes saldos das contas referentes a uma sociedade empresária brasileira, cuja moeda funcional é o Real

(R$), sendo constituída por uma empresa norte-americana em 03/01/2020:

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em

(Disponível em: https://br.investing.com/currencies/usd-brl-historical-data.)

Considerando tão somente as informações apresentadas e o disposto na NBC TG 02 (R3) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, analise as afirmativas a seguir.

I. O total dos Ativos Monetários após a Conversão é de US$ 9.341,43.

II. O total dos Passivos Monetários após a Conversão é de US$ 2.335,36.

III. O total dos Ativos não Monetários após a Conversão é de US$ 39.320,49.

IV. Não há Passivos não Monetários.

V. O Ajuste de Conversão corresponde a US$ 24.588,75.

Está correto o que se afirma apenas em