Questões de Concurso Público Prefeitura de Palmas - TO 2024 para Analista de Controle Interno

Foram encontradas 40 questões

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

Q2451475

Legislação dos Municípios do Estado de Tocantins

O município de Palmas tem a propriedade de um bem imóvel

que se encontra atualmente desafetado, vazio, sem nenhuma

utilização pública. A fim de fazer com que este imóvel seja

ocupado e dada a ele uma função de interesse público, analise

as afirmativas a seguir.

I. Em casos de doação de bem público imóvel, pode haver dispensa de licitação, desde que seja destinada a outros entes da federação e conste da lei e da escritura pública os encargos do donatário, o prazo de seu cumprimento e a cláusula de retrocessão sob pena de nulidade do ato.

II. O Município deve outorgar concessão de direito real de uso preferentemente à venda ou doação de seus bens imóveis, sendo dispensada a licitação quando o uso se destinar à concessionária de serviço público, a entidades assistenciais, ou quando houver relevante interesse público devidamente justificado.

III. O uso de bens municipais por terceiros poderá ser feito mediante concessão, permissão ou autorização, não exigível, para essas situações, prévia autorização legislativa ou licitação, uma vez que o uso se dá a título precário e a propriedade do bem continua do município.

IV. A autorização do uso de bem público poderá incidir sobre qualquer bem público, de uso comum, especial ou dominical, para atividades ou usos específicos e transitórios, por prazo máximo legalmente estabelecido.

Assinale a alternativa CORRETA.

I. Em casos de doação de bem público imóvel, pode haver dispensa de licitação, desde que seja destinada a outros entes da federação e conste da lei e da escritura pública os encargos do donatário, o prazo de seu cumprimento e a cláusula de retrocessão sob pena de nulidade do ato.

II. O Município deve outorgar concessão de direito real de uso preferentemente à venda ou doação de seus bens imóveis, sendo dispensada a licitação quando o uso se destinar à concessionária de serviço público, a entidades assistenciais, ou quando houver relevante interesse público devidamente justificado.

III. O uso de bens municipais por terceiros poderá ser feito mediante concessão, permissão ou autorização, não exigível, para essas situações, prévia autorização legislativa ou licitação, uma vez que o uso se dá a título precário e a propriedade do bem continua do município.

IV. A autorização do uso de bem público poderá incidir sobre qualquer bem público, de uso comum, especial ou dominical, para atividades ou usos específicos e transitórios, por prazo máximo legalmente estabelecido.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

Q2451476

Legislação dos Municípios do Estado de Tocantins

Sobre o estágio probatório e a aquisição da estabilidade do

servidor municipal de Palmas, assinale a alternativa

CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

Q2451477

Direito Administrativo

Analise o texto a seguir.

Ana é servidora municipal efetiva estável e cometeu grave falta funcional que resultou em dano à fazenda pública e a terceiros, até mesmo, potencial crime contra a administração pública. Ao ter conhecimento deste fato, a administração pública municipal, por sua autoridade competente, instaurou processo administrativo disciplinar que, ao final de seu processamento regular, concluiu pela responsabilidade da servidora Ana, aplicando-lhe a sanção de demissão, além de indenização à fazenda pública e a terceiros, e comunicação ao Ministério Público para a persecução penal, onde ela, após ação judicial, não foi condenada, sob o fundamento que não houve conjunto probatório suficiente para imputar a prática de crime à servidora. Com essa decisão, Ana requereu junto ao Executivo municipal a revisão de seu processo administrativo disciplinar para a anulação da penalidade de demissão e a consequente reinvestidura em seu cargo, o que foi deferido sob o fundamento que a absolvição penal afasta as responsabilidades civis e administrativas da servidora.

Assinale a alternativa CORRETA.

Ana é servidora municipal efetiva estável e cometeu grave falta funcional que resultou em dano à fazenda pública e a terceiros, até mesmo, potencial crime contra a administração pública. Ao ter conhecimento deste fato, a administração pública municipal, por sua autoridade competente, instaurou processo administrativo disciplinar que, ao final de seu processamento regular, concluiu pela responsabilidade da servidora Ana, aplicando-lhe a sanção de demissão, além de indenização à fazenda pública e a terceiros, e comunicação ao Ministério Público para a persecução penal, onde ela, após ação judicial, não foi condenada, sob o fundamento que não houve conjunto probatório suficiente para imputar a prática de crime à servidora. Com essa decisão, Ana requereu junto ao Executivo municipal a revisão de seu processo administrativo disciplinar para a anulação da penalidade de demissão e a consequente reinvestidura em seu cargo, o que foi deferido sob o fundamento que a absolvição penal afasta as responsabilidades civis e administrativas da servidora.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

Q2451478

Legislação dos Municípios do Estado de Tocantins

Assinale a alternativa INCORRETA sobre os direitos e

vantagens dos servidores públicos municipais de Palmas,

previstos no Estatuto dos Servidores Públicos da Administração

Direta e Indireta dos Poderes do Município de Palmas.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

Q2451479

Legislação dos Municípios do Estado de Tocantins

Conforme dispõe a Lei Orgânica do Município de Palmas, em

consonância com as Constituições Federal e Estadual, a

fiscalização contábil, financeira, orçamentária, patrimonial e

operacional do Município e das entidades de sua administração

direta e indireta, quanto a sua legalidade, legitimidade,

economicidade, aplicação das subvenções e renúncia de

receitas, está sujeita a duplo controle: externo e interno. Sobre

o exercício destes controles no âmbito municipal, assinale a

alternativa INCORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472364

Auditoria

Analise as afirmativas a seguir.

I. São considerados princípios do controle interno: atribuição de responsabilidades, segregação de funções, custo X benefício do controle, definição de rotinas internas, limitação do acesso aos ativos e auditoria interna.

II. Os controles internos podem ser classificados como contábeis e administrativos, e também como preventivos e detectivos.

III. Os controles preventivos visam identificar um erro ou irregularidade antes que aconteçam, enquanto os controles detectivos visam identificar um erro ou irregularidade após ocorrido.

IV. A segregação de funções é um princípio de controle interno que visa impedir que um funcionário exerça funções incompatíveis, que gerem conflitos de interesses.

V. Podem ser consideradas limitações do controle interno: conluio de funcionários, eventos externos, funcionários negligentes e custo X benefícios.

Assinale a alternativa CORRETA.

I. São considerados princípios do controle interno: atribuição de responsabilidades, segregação de funções, custo X benefício do controle, definição de rotinas internas, limitação do acesso aos ativos e auditoria interna.

II. Os controles internos podem ser classificados como contábeis e administrativos, e também como preventivos e detectivos.

III. Os controles preventivos visam identificar um erro ou irregularidade antes que aconteçam, enquanto os controles detectivos visam identificar um erro ou irregularidade após ocorrido.

IV. A segregação de funções é um princípio de controle interno que visa impedir que um funcionário exerça funções incompatíveis, que gerem conflitos de interesses.

V. Podem ser consideradas limitações do controle interno: conluio de funcionários, eventos externos, funcionários negligentes e custo X benefícios.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472365

Legislação dos Municípios do Estado de Tocantins

Considerando a Lei nº 2.911/2023, que trata sobre a

reestruturação do Sistema de Controle Interno do Município de

Palmas - TO, analise as afirmativas a seguir.

I. Uma das finalidades da Ouvidoria é contribuir para o aprimoramento da gestão pública e orientar os responsáveis quanto à aplicação dos recursos públicos, com observância dos princípios e da economicidade, eficiência, eficácia e efetividade.

II. É finalidade do Sistema de Controle Interno melhorar a integração dos controles internos e externos, por meio do acompanhamento, supervisão, fiscalização e avaliação quanto à gestão de recursos públicos.

III. Controladoria, auditoria governamental, ouvidoria, correção e transparência pública, são macrofunções do Sistema de Controle que serão exercidas pelo Órgão Central do Sistema de Controle Interno.

IV. Controle Interno é o processo desenvolvido para identificar eventos que possam afetar o desempenho da entidade, a fim de monitorar e avaliar os riscos envolvidos, de forma a prover, com total segurança, o alcance dos objetivos, em especial, quanto à eficiência e efetividade operacional, confiança nos registros contábeis e conformidade com as normas aplicáveis.

V. Sistema de Controle Interno é o conjunto de métodos, processos, procedimentos e agentes, orientados para evitar erros, fraudes e desperdícios na administração pública direta e indireta do Município, incluindo os fundos especiais e os consórcios públicos que o Município fizer parte.

Assinale a alternativa CORRETA.

I. Uma das finalidades da Ouvidoria é contribuir para o aprimoramento da gestão pública e orientar os responsáveis quanto à aplicação dos recursos públicos, com observância dos princípios e da economicidade, eficiência, eficácia e efetividade.

II. É finalidade do Sistema de Controle Interno melhorar a integração dos controles internos e externos, por meio do acompanhamento, supervisão, fiscalização e avaliação quanto à gestão de recursos públicos.

III. Controladoria, auditoria governamental, ouvidoria, correção e transparência pública, são macrofunções do Sistema de Controle que serão exercidas pelo Órgão Central do Sistema de Controle Interno.

IV. Controle Interno é o processo desenvolvido para identificar eventos que possam afetar o desempenho da entidade, a fim de monitorar e avaliar os riscos envolvidos, de forma a prover, com total segurança, o alcance dos objetivos, em especial, quanto à eficiência e efetividade operacional, confiança nos registros contábeis e conformidade com as normas aplicáveis.

V. Sistema de Controle Interno é o conjunto de métodos, processos, procedimentos e agentes, orientados para evitar erros, fraudes e desperdícios na administração pública direta e indireta do Município, incluindo os fundos especiais e os consórcios públicos que o Município fizer parte.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472366

Direito Financeiro

Sobre a despesa com pessoal que trata a Lei de

Responsabilidade Fiscal (LRF), analise as afirmativas a seguir.

I. Entende-se como despesa total com pessoal o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos à mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como: vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

II. A despesa total com pessoal dos municípios, em cada período de apuração, não poderá exceder o limite global de 50% (cinquenta por cento) da receita corrente líquida.

III. O limite global de 50% (cinquenta por cento) de despesas com pessoal dos municípios deve obedecer à seguinte repartição: 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver; e 44% (quarenta e quatro por cento) para o Executivo.

IV. Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no artigo 20 da LRF quando constatarem que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite.

V. A verificação do cumprimento dos limites de despesa com pessoal estabelecidos nos arts. 19 e 20 da LRF será realizada ao final de cada trimestre.

Assinale a alternativa CORRETA.

I. Entende-se como despesa total com pessoal o somatório dos gastos do ente da Federação com os ativos, os inativos e os pensionistas, relativos à mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como: vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência.

II. A despesa total com pessoal dos municípios, em cada período de apuração, não poderá exceder o limite global de 50% (cinquenta por cento) da receita corrente líquida.

III. O limite global de 50% (cinquenta por cento) de despesas com pessoal dos municípios deve obedecer à seguinte repartição: 6% (seis por cento) para o Legislativo, incluído o Tribunal de Contas do Município, quando houver; e 44% (quarenta e quatro por cento) para o Executivo.

IV. Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no artigo 20 da LRF quando constatarem que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite.

V. A verificação do cumprimento dos limites de despesa com pessoal estabelecidos nos arts. 19 e 20 da LRF será realizada ao final de cada trimestre.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472367

Direito Financeiro

Ainda sobre o que dispõe a Lei de Responsabilidade Fiscal,

analise as afirmativas a seguir.

I. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal e as versões simplificadas desses documentos.

II. Os Estados e os Municípios encaminharão suas contas ao Poder Executivo da União até 30 de abril.

III. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

IV. Os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de noventa dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. No caso de Municípios que não sejam capitais e que tenham menos de duzentos mil habitantes, o prazo será de cento e oitenta (180) dias.

V. Compete ainda aos Tribunais de Contas verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão referido no art. 20 da LRF.

Assinale a alternativa CORRETA.

I. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal e as versões simplificadas desses documentos.

II. Os Estados e os Municípios encaminharão suas contas ao Poder Executivo da União até 30 de abril.

III. A prestação de contas evidenciará o desempenho da arrecadação em relação à previsão, destacando as providências adotadas no âmbito da fiscalização das receitas e combate à sonegação, as ações de recuperação de créditos nas instâncias administrativa e judicial, bem como as demais medidas para incremento das receitas tributárias e de contribuições.

IV. Os Tribunais de Contas emitirão parecer prévio conclusivo sobre as contas no prazo de noventa dias do recebimento, se outro não estiver estabelecido nas constituições estaduais ou nas leis orgânicas municipais. No caso de Municípios que não sejam capitais e que tenham menos de duzentos mil habitantes, o prazo será de cento e oitenta (180) dias.

V. Compete ainda aos Tribunais de Contas verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão referido no art. 20 da LRF.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472368

Direito Constitucional

No que dispõe as Emendas Constitucionais nºs

25 e 29/2000,

analise as afirmativas a seguir.

I. O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o que dispõe a Constituição Federal e os critérios estabelecidos na respectiva Lei Orgânica e os limites máximos. Em Municípios de mais de quinhentos mil habitantes, o subsídio máximo dos Vereadores corresponderá a trinta por cento do subsídio dos Deputados Estaduais.

II. O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o que dispõe a Constituição Federal e os critérios estabelecidos na respectiva Lei Orgânica e os limites máximos. Em Municípios de mais de quinhentos mil habitantes, o subsídio máximo dos Vereadores corresponderá a setenta e cinco por cento do subsídio dos Deputados Estaduais.

III. O total da despesa do Poder Legislativo Municipal, incluídos os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá ultrapassar oito por cento para Municípios com população entre cem mil e um e trezentos mil habitantes, relativos ao somatório da receita tributária e das transferências previstas no § 5° do art. 153 e nos arts. 158 e 159, efetivamente realizado no exercício anterior.

IV. A Câmara Municipal não gastará mais de setenta por cento de sua receita com folha de pagamento, incluído o gasto com o subsídio de seus Vereadores.

V. Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às ações e serviços públicos de saúde e os transferidos pela União para a mesma finalidade serão aplicados por meio de Fundo de Saúde, que serão acompanhados e fiscalizados por Conselho de Saúde, sem prejuízo do disposto no art. 74 da Constituição Federal.

Assinale a alternativa CORRETA.

I. O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o que dispõe a Constituição Federal e os critérios estabelecidos na respectiva Lei Orgânica e os limites máximos. Em Municípios de mais de quinhentos mil habitantes, o subsídio máximo dos Vereadores corresponderá a trinta por cento do subsídio dos Deputados Estaduais.

II. O subsídio dos Vereadores será fixado pelas respectivas Câmaras Municipais em cada legislatura para a subsequente, observado o que dispõe a Constituição Federal e os critérios estabelecidos na respectiva Lei Orgânica e os limites máximos. Em Municípios de mais de quinhentos mil habitantes, o subsídio máximo dos Vereadores corresponderá a setenta e cinco por cento do subsídio dos Deputados Estaduais.

III. O total da despesa do Poder Legislativo Municipal, incluídos os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá ultrapassar oito por cento para Municípios com população entre cem mil e um e trezentos mil habitantes, relativos ao somatório da receita tributária e das transferências previstas no § 5° do art. 153 e nos arts. 158 e 159, efetivamente realizado no exercício anterior.

IV. A Câmara Municipal não gastará mais de setenta por cento de sua receita com folha de pagamento, incluído o gasto com o subsídio de seus Vereadores.

V. Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às ações e serviços públicos de saúde e os transferidos pela União para a mesma finalidade serão aplicados por meio de Fundo de Saúde, que serão acompanhados e fiscalizados por Conselho de Saúde, sem prejuízo do disposto no art. 74 da Constituição Federal.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472369

Arquivologia

Sobre a Lei de Acesso à Informação (LAI), assinale a alternativa

INCORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472370

Contabilidade Pública

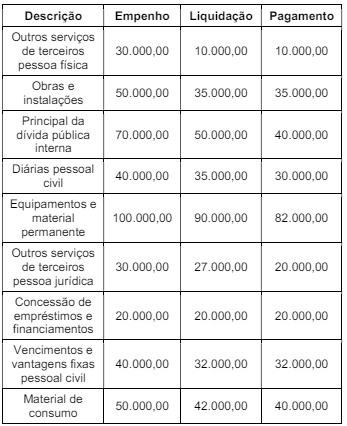

No início do exercício de X2, o contador da prefeitura fictícia

“Palmas Ipê Amarelo” apresentou ao gestor o relatório da

execução orçamentária da despesa do exercício de X1, com

posição em 31/12, conforme segue:

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472371

Contabilidade Pública

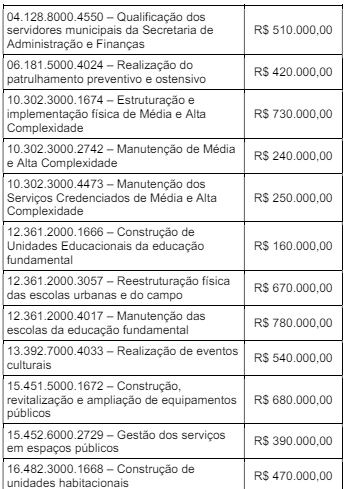

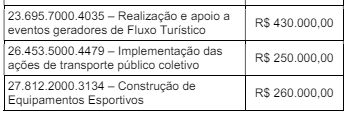

A prefeitura fictícia “Palmas Ipê Roxo” apresentou no orçamento

aprovado para o exercício de X1 a estrutura funcional

programática (função, subfunção, programa e ação),

rigorosamente na ordem apresentada, conforme segue:

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472372

Contabilidade Pública

Sobre o Relatório Resumido da Execução Orçamentária (RREO)

e o Relatório de Gestão fiscal (RGF), analise as afirmativas a

seguir.

I. O balanço orçamentário especificará, por categoria econômica, as receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; e despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

II. Acompanharão o RREO demonstrativos relativos à apuração da receita corrente líquida e da despesa com pessoal.

III. Os demonstrativos da dívida consolidada e mobiliária, de concessão de garantias, e de operações de crédito, inclusive por antecipação de receita, acompanharão o RREO.

IV. Acompanharão o RGF demonstrativos referentes ao resultado nominal e primário.

V. O demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes, acompanhará o RREO referente ao último bimestre do exercício.

Assinale a alternativa CORRETA.

I. O balanço orçamentário especificará, por categoria econômica, as receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada; e despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

II. Acompanharão o RREO demonstrativos relativos à apuração da receita corrente líquida e da despesa com pessoal.

III. Os demonstrativos da dívida consolidada e mobiliária, de concessão de garantias, e de operações de crédito, inclusive por antecipação de receita, acompanharão o RREO.

IV. Acompanharão o RGF demonstrativos referentes ao resultado nominal e primário.

V. O demonstrativo da variação patrimonial, evidenciando a alienação de ativos e a aplicação dos recursos dela decorrentes, acompanhará o RREO referente ao último bimestre do exercício.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472373

Direito Financeiro

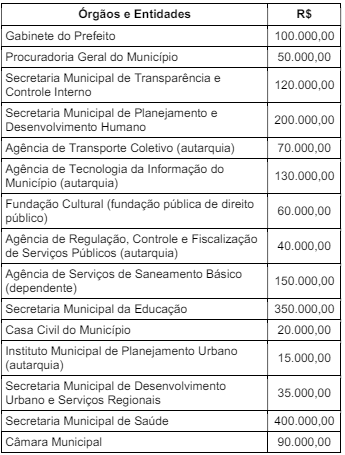

O município fictício “Palmas Ipê Branco”, aprovou a Lei

Orçamentária para o exercício de X1 no montante de R$

1.830.000,00, sendo este distribuído nos seguintes órgão e

entidades:

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472374

Direito Administrativo

Com base nos dispositivos da Lei nº 14.133, de 1º de abril de

2021, Lei de Licitações e Contratos Administrativos, bem como

as alterações supervenientes, analise as afirmativas a seguir.

I. Diálogo competitivo: modalidade de licitação para contratação de obras, serviços e compras, em que a Administração Pública realiza diálogos com licitantes, previamente selecionados mediante critérios objetivos, com o intuito de desenvolver uma ou mais alternativas capazes de atender às suas necessidades, devendo os licitantes apresentar proposta final após o encerramento dos diálogos.

II. Ata de registro de preços: documento não vinculativo, com característica de compromisso para futura contratação, no qual são registrados o objeto, os preços, os fornecedores, os órgãos participantes e as condições a serem praticadas, conforme as disposições contidas no edital da licitação, no aviso ou instrumento de contratação direta e nas propostas apresentadas.

III. Credenciamento: processo administrativo de chamamento público em que a Administração Pública convoca interessados em prestar serviços ou fornecer bens para que, preenchidos os requisitos necessários, se credenciem no órgão ou na entidade para executar o objeto quando convocados.

IV. Sistema de registro de preços: conjunto de procedimentos para realização, mediante contratação direta ou licitação nas modalidades pregão ou concorrência, de registro formal de preços relativos à prestação de serviços, a obras e à aquisição e locação de bens para contratações futuras.

V. Comissão de contratação: conjunto de agentes públicos indicados pela Administração e pelos interessados em participar do certame, em caráter permanente ou especial, com a função de receber, examinar e julgar documentos relativos às licitações e aos procedimentos auxiliares.

Assinale a alternativa CORRETA.

I. Diálogo competitivo: modalidade de licitação para contratação de obras, serviços e compras, em que a Administração Pública realiza diálogos com licitantes, previamente selecionados mediante critérios objetivos, com o intuito de desenvolver uma ou mais alternativas capazes de atender às suas necessidades, devendo os licitantes apresentar proposta final após o encerramento dos diálogos.

II. Ata de registro de preços: documento não vinculativo, com característica de compromisso para futura contratação, no qual são registrados o objeto, os preços, os fornecedores, os órgãos participantes e as condições a serem praticadas, conforme as disposições contidas no edital da licitação, no aviso ou instrumento de contratação direta e nas propostas apresentadas.

III. Credenciamento: processo administrativo de chamamento público em que a Administração Pública convoca interessados em prestar serviços ou fornecer bens para que, preenchidos os requisitos necessários, se credenciem no órgão ou na entidade para executar o objeto quando convocados.

IV. Sistema de registro de preços: conjunto de procedimentos para realização, mediante contratação direta ou licitação nas modalidades pregão ou concorrência, de registro formal de preços relativos à prestação de serviços, a obras e à aquisição e locação de bens para contratações futuras.

V. Comissão de contratação: conjunto de agentes públicos indicados pela Administração e pelos interessados em participar do certame, em caráter permanente ou especial, com a função de receber, examinar e julgar documentos relativos às licitações e aos procedimentos auxiliares.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472375

Direito Administrativo

Considerando ainda os dispositivos da Lei nº 14.133, de 1º de

abril de 2021, Lei de Licitações e Contratos Administrativos, bem

como as alterações supervenientes, analise as afirmativas a

seguir.

I. O processo de licitação observará as seguintes fases, em sequência: preparatória; de divulgação do edital de licitação; de apresentação de propostas e lances, quando for o caso; de julgamento; de habilitação; recursal; e de homologação.

II. As licitações serão realizadas preferencialmente sob a forma presencial, admitida a utilização da forma eletrônica, desde que motivada, devendo a sessão pública ser registrada em ata e gravada em áudio e vídeo.

III. São modalidades de licitação: pregão; diálogo competitivo, concorrência; concurso; tomada de preços; e, leilão.

IV. O julgamento das propostas será realizado de acordo com os seguintes critérios: menor preço; maior desconto; melhor técnica ou conteúdo artístico; técnica e preço; menor lance, no caso de leilão; e, maior retorno econômico.

V. A habilitação é a fase da licitação em que se verifica o conjunto de informações e documentos necessários e suficientes para demonstrar a capacidade do licitante de realizar o objeto da licitação, dividindo-se em: jurídica; técnica; fiscal, social e trabalhista; e, econômico-financeira.

Assinale a alternativa CORRETA.

I. O processo de licitação observará as seguintes fases, em sequência: preparatória; de divulgação do edital de licitação; de apresentação de propostas e lances, quando for o caso; de julgamento; de habilitação; recursal; e de homologação.

II. As licitações serão realizadas preferencialmente sob a forma presencial, admitida a utilização da forma eletrônica, desde que motivada, devendo a sessão pública ser registrada em ata e gravada em áudio e vídeo.

III. São modalidades de licitação: pregão; diálogo competitivo, concorrência; concurso; tomada de preços; e, leilão.

IV. O julgamento das propostas será realizado de acordo com os seguintes critérios: menor preço; maior desconto; melhor técnica ou conteúdo artístico; técnica e preço; menor lance, no caso de leilão; e, maior retorno econômico.

V. A habilitação é a fase da licitação em que se verifica o conjunto de informações e documentos necessários e suficientes para demonstrar a capacidade do licitante de realizar o objeto da licitação, dividindo-se em: jurídica; técnica; fiscal, social e trabalhista; e, econômico-financeira.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472376

Auditoria

Assinale a alternativa CORRETA que apresenta o instrumento

de fiscalização que é destinado a avaliar o desempenho dos

órgãos e entidades fiscalizados, assim como dos sistemas,

programas, projetos e atividades governamentais, quanto aos

aspectos de economicidade, eficiência e eficácia dos atos

praticados.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472377

Auditoria

Analise as afirmativas a seguir.

I. Achado de auditoria é qualquer fato significativo, digno de relato pelo auditor, constituído de quatro atributos essenciais: situação encontrada (ou condição), critério, causa e efeito. Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. Os achados negativos de auditoria podem envolver impropriedades e irregularidades. Durante a fase de execução, a equipe de auditoria deve aplicar os procedimentos previstos na matriz de achados, desenvolvendo-os na matriz de planejamento.

II. Os achados negativos de auditoria que envolvem impropriedades consistem em falhas de natureza formal de que resulte dano ao erário e outras que têm o potencial para conduzir à inobservância aos princípios de administração pública ou à infração de normas legais e regulamentares, tais como: deficiências no controle interno, violações de cláusulas, abuso, imprudência, imperícia.

III. Os achados negativos de auditoria que envolvem irregularidades se referem à prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial, e que não resulte dano ao erário.

IV. As evidências, que consistem em elementos essenciais e comprobatórios do achado, devem ser suficientes e completas, de modo a permitir que terceiros, que não participaram do trabalho de auditoria, cheguem às mesmas conclusões da equipe; adequadas e fidedignas, gozando de autenticidade, confiabilidade e exatidão da fonte; pertinentes ao tema e diretamente relacionadas com o achado. São atributos das evidências: clareza, convicção, concisão, completude, exatidão, relevância, tempestividade e objetividade.

V. O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento. Na redação do relatório de auditoria, os auditores devem se orientar pelos seguintes requisitos de qualidade: validade, confiabilidade, relevância e suficiência.

Assinale a alternativa CORRETA.

I. Achado de auditoria é qualquer fato significativo, digno de relato pelo auditor, constituído de quatro atributos essenciais: situação encontrada (ou condição), critério, causa e efeito. Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. Os achados negativos de auditoria podem envolver impropriedades e irregularidades. Durante a fase de execução, a equipe de auditoria deve aplicar os procedimentos previstos na matriz de achados, desenvolvendo-os na matriz de planejamento.

II. Os achados negativos de auditoria que envolvem impropriedades consistem em falhas de natureza formal de que resulte dano ao erário e outras que têm o potencial para conduzir à inobservância aos princípios de administração pública ou à infração de normas legais e regulamentares, tais como: deficiências no controle interno, violações de cláusulas, abuso, imprudência, imperícia.

III. Os achados negativos de auditoria que envolvem irregularidades se referem à prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial, e que não resulte dano ao erário.

IV. As evidências, que consistem em elementos essenciais e comprobatórios do achado, devem ser suficientes e completas, de modo a permitir que terceiros, que não participaram do trabalho de auditoria, cheguem às mesmas conclusões da equipe; adequadas e fidedignas, gozando de autenticidade, confiabilidade e exatidão da fonte; pertinentes ao tema e diretamente relacionadas com o achado. São atributos das evidências: clareza, convicção, concisão, completude, exatidão, relevância, tempestividade e objetividade.

V. O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento. Na redação do relatório de auditoria, os auditores devem se orientar pelos seguintes requisitos de qualidade: validade, confiabilidade, relevância e suficiência.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

Q2472378

Auditoria

Sobre as matrizes de planejamento, de achados e de

responsabilização, analise as afirmativas a seguir.

I. Devem constar na matriz de planejamento: questões de auditoria, critério, informações requeridas, fonte de informação, procedimentos de auditoria, membro da equipe responsável pela execução, nexo de causalidade e o período.

II. Achado de auditoria, condição ou situação encontrada, critério, evidência, causas, efeitos e recomendações fazem parte da matriz de achados.

III. Procedimento de auditoria consiste no padrão utilizado para avaliar se o objeto auditado atende, excede ou está aquém do desempenho esperado.

IV. Fazem parte da matriz de responsabilização: achado, período de ocorrência do fato, responsável, período de exercício do responsável, conduta e nexo de causalidade.

V. Critério é o conjunto de exames que têm como finalidade obter evidências suficientes, confiáveis, fidedignas, relevantes e úteis que permitam responder a uma questão de auditoria.

Assinale a alternativa CORRETA.

I. Devem constar na matriz de planejamento: questões de auditoria, critério, informações requeridas, fonte de informação, procedimentos de auditoria, membro da equipe responsável pela execução, nexo de causalidade e o período.

II. Achado de auditoria, condição ou situação encontrada, critério, evidência, causas, efeitos e recomendações fazem parte da matriz de achados.

III. Procedimento de auditoria consiste no padrão utilizado para avaliar se o objeto auditado atende, excede ou está aquém do desempenho esperado.

IV. Fazem parte da matriz de responsabilização: achado, período de ocorrência do fato, responsável, período de exercício do responsável, conduta e nexo de causalidade.

V. Critério é o conjunto de exames que têm como finalidade obter evidências suficientes, confiáveis, fidedignas, relevantes e úteis que permitam responder a uma questão de auditoria.

Assinale a alternativa CORRETA.