Questões de Concurso Público UFPE 2019 para Economista

Foram encontradas 80 questões

A amostra a seguir foi extraída, de forma aleatória e independente, de uma população normal.

São dados os quantis 2,5% e 97,5% da distribuição qui quadrado com 9 graus de liberdade: x²0,025 = 2,70 e x²0,975 =19,02 e o quantil 2,5% da distribuição t-Student com 9 graus de liberdade: t9;0,025 = 2,262. Considerando esses dados, analise as proposições a seguir.

1) Ao grau de cobertura y = 95%, o intervalo de confiança para a média populacional contém o intervalo [9; 11].

2) Ao grau de cobertura y = 95%, o intervalo de confiança para o desvio-padrão populacional está contido no intervalo [1;2,5].

3) Ao nível de significância a = 5%, em um teste bicaudal, rejeita-se a hipótese de que a média da população seja igual a 8.

4) Com 95% de confiabilidade, é possível concluir que a variância populacional pertence ao intervalo [1,5; 8,12].

Estão corretas, apenas:

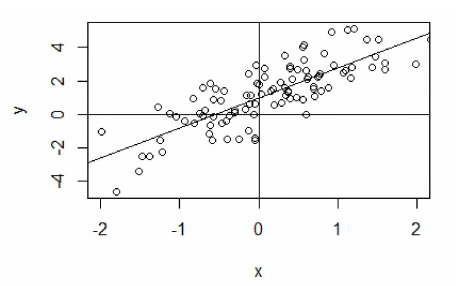

Os resultados da estimação de um modelo de regressão linear com intercepto e tamanho amostral n = 20 são mostrados

na tabela a seguir.

Dado o quantil 97,5% da distribuição t com 16 graus de liberdade, t16 = 2,11, assinale a alternativa correta.

A reta de regressão ajustada, também mostrada no gráfico, é definida por:

sendo os valores entre parênteses na equação os erros-padrão das estimativas. Considerando os resultados mostrados acima e dado o quantil 97,5% da distribuição t- Student com 98 graus de liberdade: t98 ~ 1,984, assinale a alternativa correta.

1) Quando os elementos não diagonais da matriz de variâncias-covariâncias (Var(e)) forem todos não nulos, tem-se presença de correlação não nula entre os elementos de y. 2) Assumindo el =0,1ei-1-1 + ui,i = 1,...,n, sendo ui um ruído branco, tem-se uma estrutura de autocorrelação dos erros, baseada em um modelo AR(1). 3) Sob autocorrelação, o estimador de mínimos quadrados para β permanece não viesado, atendendo ao Teorema de Gauss-Marcov. 4) Sob heteroscedasticidade, o estimador de mínimos quadrados para p permanece não viesado, porém não satisfaz o Teorema de Gauss-Marcov.

Estão corretas:

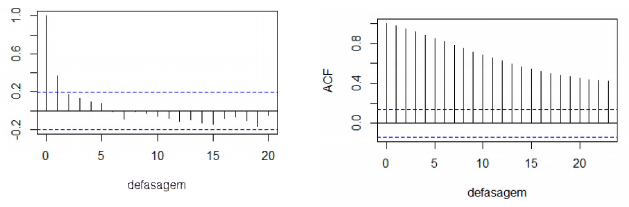

Os autocorrelogramas das figuras abaixo foram extraídos de realizações de dois processos estocásticos diferentes. Nos

gráficos, as linhas tracejadas indicam os limites de confiança para a análise da significância das autocorrelações

observadas.

Com base nos gráficos, é incorreto afirmar que:

Com base nesses gráficos, assinale a alternativa correta.

Com base nesses dados, quais os valores mais próximos do salário corrigido pelo IPCA nos períodos de janeiro a março e janeiro a julho, respectivamente?

Assinale a alternativa que mostra, na respectiva sequência, os valores do IPCA com base em dezembro de 2018.

Considere o modelo ARCH(1) descrito pela equação:  É correto

afirmar que:

É correto

afirmar que:

Considere as observações das variáveis x (regressor) e y (resposta).

Assinale a alternativa que mostra, na sequência, os valores mais próximos das estimativas de mínimos quadrados para α e

β no modelo de regressão linear yi = α + β xi + ui, sendo u_i~N(0,a^2 ),i=1,...,5, em que a^2 denota a medida de

variância.

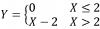

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.

, sendo X uma variável aleatória que tem distribuição

exponencial com média 20. A variável Y é utilizada em uma política de seguro com dedução de franquia d = 2. Assinale a

alternativa que mostra o valor mais próximo da esperança matemática de Y.