Questões de Concurso Público SEFAZ-SP 2009 para Agente Fiscal de Rendas - Gestão Tributária, Prova 3

Foram encontradas 80 questões

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49027

Legislação Estadual

Considere os seguintes lançamentos a crédito efetuados por contribuintes paulistas:

I. Crédito levado a efeito por comerciante, em julho de 2009, referente ao ICMS efetivamente pago por meio de guia de recolhimentos especiais, por ocasião do desembaraço aduaneiro de mercadorias importadas ocorrido em 31/07/09, sendo que as mercadorias ingressaram no estabelecimento do comerciante apenas em 03/08/09.

II. Crédito do ICMS, destacado em Nota Fiscal de aquisição de ferramentas e peças de reposição de veículos de passeio, feito por empresa fabricante de suco de laranja.

III. Crédito do ICMS incidente sobre a energia elétrica consumida na fabricação de pães e doces, efetuado por panificadora.

IV. Crédito do ICMS, na aquisição de óleo diesel para abastecimento de caminhões próprios, utilizados por empresa distribuidora de refrigerantes, na entrega das mercadorias cujo ICMS fora retido antecipadamente por substituição tributária.

Com base na atual legislação do ICMS, estão corretos os lançamentos

I. Crédito levado a efeito por comerciante, em julho de 2009, referente ao ICMS efetivamente pago por meio de guia de recolhimentos especiais, por ocasião do desembaraço aduaneiro de mercadorias importadas ocorrido em 31/07/09, sendo que as mercadorias ingressaram no estabelecimento do comerciante apenas em 03/08/09.

II. Crédito do ICMS, destacado em Nota Fiscal de aquisição de ferramentas e peças de reposição de veículos de passeio, feito por empresa fabricante de suco de laranja.

III. Crédito do ICMS incidente sobre a energia elétrica consumida na fabricação de pães e doces, efetuado por panificadora.

IV. Crédito do ICMS, na aquisição de óleo diesel para abastecimento de caminhões próprios, utilizados por empresa distribuidora de refrigerantes, na entrega das mercadorias cujo ICMS fora retido antecipadamente por substituição tributária.

Com base na atual legislação do ICMS, estão corretos os lançamentos

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49028

Legislação Estadual

Com relação ao Cadastro de Contribuintes do ICMS - CCI do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49029

Legislação Estadual

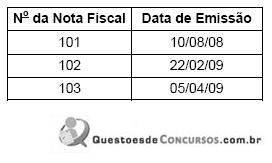

A inscrição do contribuinte X no Cadastro de Contribuintes do ICMS ? CCI do Estado de São Paulo foi anulada, desde o suposto início de suas atividades em 01/01/07, em virtude da constatação de simulação de existência do estabelecimento, fato que foi devidamente comprovado em procedimento de apuração de inidoneidade de documentos fiscais, realizado em fevereiro de 2009, por Agente Fiscal de Rendas ? AFR. Em razão dos fatos comprovados, o fisco paulista tornou pública, em 10/02/09, a cassação da inscrição do contribuinte X, e determinou que toda e qualquer nota fiscal de sua emissão fosse considerada inidônea, e, portanto, inábil para suportar crédito fiscal.

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Luciana, AFR, em visita de fiscalização ao estabelecimento comercial paulista Y, constata o aproveitamento de créditos fiscais suportados por três notas fiscais de emissão do contribuinte X, listadas na tabela a seguir:

Ao ser informado por Luciana do teor da cassação da inscrição do contribuinte X, o contribuinte Y refutou aquelas informações com os seguintes argumentos:

? As operações foram efetivamente realizadas, apresentando, para tanto, um suposto recibo de quitação, referente à Nota Fiscal de emissão em 22/02/09.

? O contribuinte não tem meios de verificar se seu fornecedor está regularmente inscrito.

? A declaração de inidoneidade pelo Fisco só poderia produzir efeitos após a sua publicação, que ocorreu em 10/02/09.

Diante de tais argumentos do contribuinte, Luciana procede corretamente quando

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49030

Legislação Estadual

Quanto aos procedimentos de fiscalização, à luz do Regulamento do ICMS do Estado de São Paulo, é correto afirmar:

Ano: 2009

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2009 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q49031

Legislação Estadual

Rosana, AFR, comparece a um depósito comercial atacadista, localizado em São Paulo, para realizar uma verificação fiscal, e registra as seguintes ocorrências:

I. O gerente do depósito atacadista não lhe apresenta nenhum livro fiscal, nem comercial, tampouco talonários de documentos fiscais. Então, Rosana lavra termo de início de fiscalização em instrumento apartado e entrega cópia ao interessado.

II. No pátio do depósito, Rosana depara com um caminhão estacionado, descarregando mercadorias. Verifica que tais mercadorias estão desacompanhadas de Notas Fiscais. Imediatamente, Rosana lavra termo circunstanciado de apreensão de mercadorias.

III. Suspeitando que o gerente do depósito esconderia outras mercadorias em sua residência, vizinha ao depósito, Rosana dirige-se até o local e obriga o gerente a lhe possibilitar a entrada e verificação, alertando-o de que, em caso de embaraço, requisitará auxílio policial.

É correto afirmar que Rosana tomou medidas coerentes com o preconizado no Regulamento do ICMS do Estado de São Paulo nas ocorrências

I. O gerente do depósito atacadista não lhe apresenta nenhum livro fiscal, nem comercial, tampouco talonários de documentos fiscais. Então, Rosana lavra termo de início de fiscalização em instrumento apartado e entrega cópia ao interessado.

II. No pátio do depósito, Rosana depara com um caminhão estacionado, descarregando mercadorias. Verifica que tais mercadorias estão desacompanhadas de Notas Fiscais. Imediatamente, Rosana lavra termo circunstanciado de apreensão de mercadorias.

III. Suspeitando que o gerente do depósito esconderia outras mercadorias em sua residência, vizinha ao depósito, Rosana dirige-se até o local e obriga o gerente a lhe possibilitar a entrada e verificação, alertando-o de que, em caso de embaraço, requisitará auxílio policial.

É correto afirmar que Rosana tomou medidas coerentes com o preconizado no Regulamento do ICMS do Estado de São Paulo nas ocorrências