Questões de Concurso Público TJ-PA 2009 para Analista Judiciário - Contabilidade

Foram encontradas 15 questões

Q15192

Contabilidade Pública

De acordo com o art. 47 da Lei no 4.320/64, imedia- tamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar. Esta limitação acontece por meio de

Q15193

Contabilidade Pública

No mês de março, o secretário de planejamento do Estado "A" certificou-se da necessidade de alterar o orçamento para a inclusão de despesas com reforma de rodovias estaduais que não haviam sido previstas, mas que naquele momento seria possível realizá-las, haja vista a existência de superávit financeiro do exercício anterior. Neste caso, os créditos abertos poderão vigorar

Q15195

Contabilidade Pública

Um funcionário da Secretaria de Fazenda de uma pre- feitura determina a base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e a alí- quota a ser aplicada no ano corrente, bem como identifica a pessoa devedora e inscreve o débito desta. Neste momento, a receita encontra-se em seu estágio de

Q15196

Contabilidade Pública

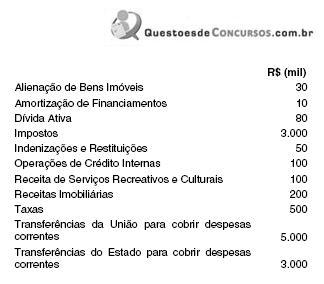

Considere os dados relativos às receitas orçamentárias arrecadadas pela Prefeitura Modelo no exercício de X1:

A Receita Corrente foi de, em milhares de reais,

A Receita Corrente foi de, em milhares de reais,

Q15197

Contabilidade Pública

Em relação à despesa, a classificação programática foi separada da classificação funcional pela Portaria no 42/99 do Ministério do Planejamento, Orçamento e Gestão, pas- sando a ser composta por quatro categorias: programas, projetos, atividades e operações especiais. São exemplos de projetos:

Q15199

Contabilidade Pública

No final do exercício de X1 o contador da Prefeitura Tudo Certo percebeu que existia um montante disponível em caixa de R$ 1.000.000,00, despesas liquidadas e pagas de 2.000.000,00, despesas liquidadas e não pagas de R$ 600.000,00 e despesas empenhadas e não liquidadas de 500.000,00. Considerando que é o último ano do mandato do prefeito e de acordo com a Lei Complementar no 101/2000, o valor máximo a ser inscrito em Restos a Pagar, em reais, é de

Q15201

Contabilidade Pública

O servidor Apolo Greco, funcionário do Hospital Municipal Bom Samaritano, recebeu no dia 02 de maio de 2008 um adiantamento no valor de R$ 2.000,00 para uso com despesas com material de consumo e outro de mesmo valor para uso com serviços de terceiros válidos por um período de 30 dias. Até o dia 30/05, o Sr Apolo Greco havia gastado R$ 1 400,00 com material de consumo. Neste mesmo dia, o Sr. Apolo Greco foi procurado por um servidor responsável por um equipamento da UTI que necessitava, em caráter emergencial, de conserto, tendo em vista a programação de cirurgias para a semana seguinte. O orçamento apresentado foi de R$ 2.200,00, referente à prestação de serviços de terceiros. Em relação aos fatos descritos, o procedimento correto do Sr. Apolo Greco deve ser: efetuar o pagamento de material de consumo no valor de R$ 1.400,00 e

Q15202

Contabilidade Pública

As receitas públicas classificam-se, de acordo com sua categoria econômica, em Receita Corrente e Receita de Capital. Com relação à Receita Corrente é correto afirmar que deverá ser registrada

Q15203

Contabilidade Pública

O resultado patrimonial se divide em resultante da execução orçamentária e independente da execução orçamentária. De acordo com a Lei no 4.320/64, são variações ativas resultantes da execução orçamentária:

Q15204

Contabilidade Pública

Texto associado

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

a) Recebimento, em doação, de um imóvel no valor de R$ 200.000.

b) Arrecadação de impostos no valor de R$ 1.200.000.

c) Obtenção de empréstimos para construção de uma escola municipal no valor de R$ 300.000.

d) Empenho, liquidação e pagamento de despesa com pessoal no valor de R$ 1.000.000.

e) Empenho e liquidação de despesa com material de consumo no valor de R$ 200.000.

f) Empenho e liquidação de despesa com construção de uma escola municipal no valor de R$ 300.000.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

a) Recebimento, em doação, de um imóvel no valor de R$ 200.000.

b) Arrecadação de impostos no valor de R$ 1.200.000.

c) Obtenção de empréstimos para construção de uma escola municipal no valor de R$ 300.000.

d) Empenho, liquidação e pagamento de despesa com pessoal no valor de R$ 1.000.000.

e) Empenho e liquidação de despesa com material de consumo no valor de R$ 200.000.

f) Empenho e liquidação de despesa com construção de uma escola municipal no valor de R$ 300.000.

Após os lançamentos dos eventos contábeis no Balanço Financeiro, o valor das Receitas Orçamentárias e Extra-orçamentárias eram de, respectivamente,

Q15205

Contabilidade Pública

Texto associado

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

a) Recebimento, em doação, de um imóvel no valor de R$ 200.000.

b) Arrecadação de impostos no valor de R$ 1.200.000.

c) Obtenção de empréstimos para construção de uma escola municipal no valor de R$ 300.000.

d) Empenho, liquidação e pagamento de despesa com pessoal no valor de R$ 1.000.000.

e) Empenho e liquidação de despesa com material de consumo no valor de R$ 200.000.

f) Empenho e liquidação de despesa com construção de uma escola municipal no valor de R$ 300.000.

Durante o exercício financeiro, ocorreram os seguintes eventos contábeis:

a) Recebimento, em doação, de um imóvel no valor de R$ 200.000.

b) Arrecadação de impostos no valor de R$ 1.200.000.

c) Obtenção de empréstimos para construção de uma escola municipal no valor de R$ 300.000.

d) Empenho, liquidação e pagamento de despesa com pessoal no valor de R$ 1.000.000.

e) Empenho e liquidação de despesa com material de consumo no valor de R$ 200.000.

f) Empenho e liquidação de despesa com construção de uma escola municipal no valor de R$ 300.000.

Após os lançamentos dos eventos contábeis no Balanço Patrimonial, os valores do Ativo Real e Ativo Real Líquido eram de, respectivamente,

Q15206

Contabilidade Pública

De acordo com o artigo 105 da Lei n o 4.320/64, o Balanço Patrimonial demonstrará o Ativo e o Passivo Financeiro, o Ativo e o Passivo Permanente, o Saldo Patrimonial e as Contas de Compensação. Sobre o Balanço Patrimonial, é INCORRETO afirmar que

Q15207

Contabilidade Pública

Sobre o Balanço Financeiro, conforme Anexo 13 da Lei no 4.320/64, é correto afirmar que

Q15208

Contabilidade Pública

Ao analisar o Balanço Patrimonial de uma Prefeitura Municipal, nos termos da Lei no 4.320/64, é correto afirmar que:

Q15209

Contabilidade Pública

O superávit financeiro do exercício anterior constitui-se em uma das fontes de recursos disponíveis para abertura de créditos adicionais especiais ou suplementares. Quanto ao tratamento dado no Balanço Orçamentário em relação ao superávit financeiro, é correto afirmar que