Questões de Concurso Público SEFAZ-PE 2014 para Auditor Fiscal do Tesouro Estadual, Conhecimentos Gerais

Foram encontradas 80 questões

I. A pessoa que, sem ter poderes, ou excedendo os que tem, lança a sua assinatura em título de crédito, como mandatário ou representante de outrem, obriga pessoalmente o alegado mandante, o qual, nada obstante, terá contra quem agiu irregularmente o devido direito de regresso.

II. É válida a cláusula que autoriza o credor a emitir letra de câmbio com plena eficácia, independentemente de aceite por parte do devedor, bem como a cláusula em que o devedor autoriza o credor a sacar, para cobrança, letra de câmbio representativa de quantias em atraso.

III. A cambial emitida ou aceita com omissões, ou em branco, pode ser completada pelo credor de boa-fé antes da cobrança ou do protesto.

IV. O sacado poderá deixar de aceitar a duplicata de prestação de serviços pela não correspondência com os serviços efetivamente contratados, por vícios ou defeitos na qualidade dos serviços prestados, devidamente comprovados, bem como por divergências nos prazos ou nos preços ajustados.

V. A nota promissória pode ser passada à vista, a dia certo ou a tempo certo da data; a época de seu pagamento deve ser precisa e única para toda a soma devida.

Está correto o que se afirma APENAS em

I. sem relevante razão de direito, não paga, no vencimento, obrigação líquida materializada em título ou títulos executivos protestados cuja soma ultrapasse o equivalente a 60 (sessenta) salários mínimos na data do pedido de falência.

II. executado por qualquer quantia líquida, não paga, não deposita e não nomeia à penhora bens suficientes dentro do prazo legal.

III. entre outros atos, procede à liquidação precipitada de seus ativos ou lança mão de meio ruinoso ou fraudulento para realizar pagamentos, exceto se fizer parte de plano de recuperação judicial.

IV. simula a transferência de seu principal estabelecimento com o objetivo de burlar a legislação ou a fiscalização ou para prejudicar credor, nesse caso independentemente de integrar ou não plano de recuperação judicial.

Está correto o que se afirma APENAS em

I. O domicílio da pessoa natural é o lugar onde ela estabelece a sua residência com ânimo definitivo; se, porém, a pessoa natural tiver diversas residências, onde alternadamente viva, considerar-se-á domicílio seu qualquer delas.

II. É também domicílio da pessoa natural, quanto às relações concernentes à profissão, o lugar onde esta é exercida; se a pessoa exercitar profissão em lugares diversos, cada um deles constituirá domicílio para as relações que lhe corresponderem.

III. Ter-se-á por domicílio da pessoa natural, que não tenha residência habitual, o último lugar em que foi domiciliada.

IV. Nos contratos escritos, somente as pessoas jurídicas contratantes poderão especificar domicílio onde se exercitem e cumpram os direitos e obrigações deles resultantes.

V. Tem domicílio necessário o incapaz, o servidor público, o militar, o marítimo e o preso.

Está correto o que se afirma APENAS em

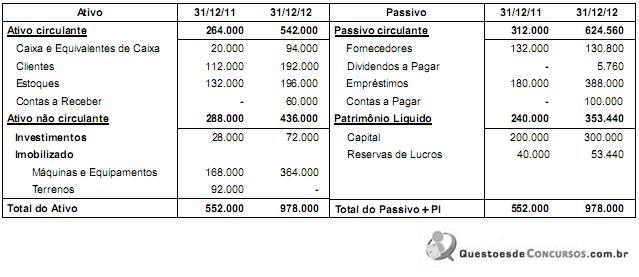

Informática - Produtos e Serviços S.A.

Balanços Patrimoniais em 31/12/2011 e 31/12/2012 (valores em reais)

Informática - Produtos e Serviços S.A.

Demonstração do Resultado - Período: 01/01/2012 a 31/12/2012 (valores em reais)

_____________________________________________________________________________

Receitas de Vendas 816.000

(-) Custo das Mercadorias Vendidas (524.000)

(=) Resultado com Mercadorias 292.000

(-) Despesas Operacionais

• Depreciação (24.000)

• Outras Despesas Operacionais (236.000) (260.000)

(+) Outras Receitas e Despesas

• Resultado de Equivalência Patrimonial 12.000

(+) Resultado antes dos Efeitos Financeiros 44.000

(-) Despesas Financeiras (48.000)

(=) Resultado após os Efeitos Financeiros (4.000)

(=) Outras Receitas e Despesas não Recorrentes

Lucro na Venda de Terrenos 28.000

(=) Resultado antes de Impostos e Participações 24.000

(-) Despesa com Imposto de Renda (4.800)

_______________________________________________________________________________

(=) Resultado Líquido 19.200

________________________________________________________________________________

Durante o ano de 2012, a empresa não vendeu investimentos nem máquinas e equipamentos, não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor registrado em Contas a Receber se refere à venda dos Terrenos e o valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. O valor em reais correspondente ao Caixa das Atividades de Investimentos é

Data Operação

02/03/2011 Compra de 500 unidades ao preço unitário de R$ 50,00 06/04/2011 Venda de 200 unidades ao preço unitário de R$ 70,00 08/04/2011 Pagamento de frete correspondente à venda do dia 06/04, no valor total de R$ 300,00 21/07/2011 Compra de 100 unidades ao preço unitário de R$ 49,00

22/07/2011 Pagamento de frete correspondente à compra do dia 21/07, no valor total de R$ 300,00

21/08/2011 Compra de 100 unidades ao preço unitário de R$ 48,00

20/09/2011 Compra de 500 unidades ao preço unitário de R$ 46,00

25/09/2011 Venda de 600 unidades ao preço unitário de R$ 72,00

Sabendo que a empresa Comercial de Bebidas Gasosas S.A. não apresentava estoque inicial, o valor do Custo das Mercadorias Vendidas apurado em 2011 foi, em reais,

Classificação dos títulos Valor Justo em 31/12/2013 (R$)

Mantido até o vencimento 52.000

Disponível para venda futura 80.000

Os valores em reais que deveriam ser apresentados no Balanço Patrimonial, em 31/12/2013, para os títulos que a empresa manterá até o vencimento e para os títulos disponíveis para venda, eram, respectivamente,

Custos variáveis:

- Matéria-prima R$ 12,00/unidade

- Mão de obra direta R$ 6,00/unidade

Custos fixos indiretos: R$ 18.000,00

Custos fixos diretos: R$ 6.000,00

Despesas fixas: R$ 12.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 7% do preço de venda

O preço bruto unitário de venda é R$ 200,00 e os impostos sobre a venda são de 20% sobre a receita bruta de vendas. A Cia. vendeu 1.200 unidades desse produto no mês de agosto.

Sabendo que a Cia. Metais Pesados utiliza o método de custeio por absorção, o custo unitário da produção do mês de agosto de 2014 foi, em reais,

Custos variáveis:

- Matéria-prima R$ 12,00/unidade

- Mão de obra direta R$ 6,00/unidade

Custos fixos indiretos: R$ 18.000,00

Custos fixos diretos: R$ 6.000,00

Despesas fixas: R$ 12.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 7% do preço de venda

O preço bruto unitário de venda é R$ 200,00 e os impostos sobre a venda são de 20% sobre a receita bruta de vendas. A Cia. vendeu 1.200 unidades desse produto no mês de agosto.

O ponto de equilíbrio contábil da Cia. Metais Pesados é, em quantidade,

A Cia. Especializada S.A. utiliza o custeio por absorção e os custos indiretos totais, incorridos no mês de julho de 2014, foram de R$ 2.800.000,00, os quais são alocados aos produtos em função da quantidade de horas da mão de obra direta utilizada no período. Sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção dos produtos A, B e C, no mês de julho de 2014, foram, respectivamente, em reais,

Custo Alfa Quantidade produzida Custo unitário Custo Total

10.000 unidades R$ 10 R$ 100.000

15.000 unidades R$ 10 R$ 150.000

20.000 unidades R$ 10 R$ 200.000

Custo Gama Quantidade produzida Custo unitário Custo Total

10.000 unidades R$ 6 R$ 60.000

15.000 unidades R$ 4 R$ 60.000

20.000 unidades R$ 3 R$ 60.000

Com base nessas informações, é correto afirmar que os custos Alfa e Gama, em relação ao produto Docemar, são, respectivamente,

Produtos X Y Z Preço de venda (por unidade) R$ 120 R$ 110 R$ 130 Custos variáveis (por unidade) R$ 27 R$ 12 R$ 36 Custos fixos (por unidade) R$ 9 R$ 4 R$ 12 Despesas variáveis (por unidade) R$ 12 R$ 18 R$ 15 Despesas fixas (por unidade) R$ 4 R$ 6 R$ 5

Os custos e despesas fixos são comuns aos três produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas com base nas despesas variáveis de cada produto. Supondo que o objetivo seja a maximização do lucro da empresa Faz Tudo S.A., a ordem em que os produtos devem ter sua venda incentivada é, respectivamente,