Questões de Concurso Público TRE-AP 2015 para Analista Judiciário - Contabilidade

Foram encontradas 44 questões

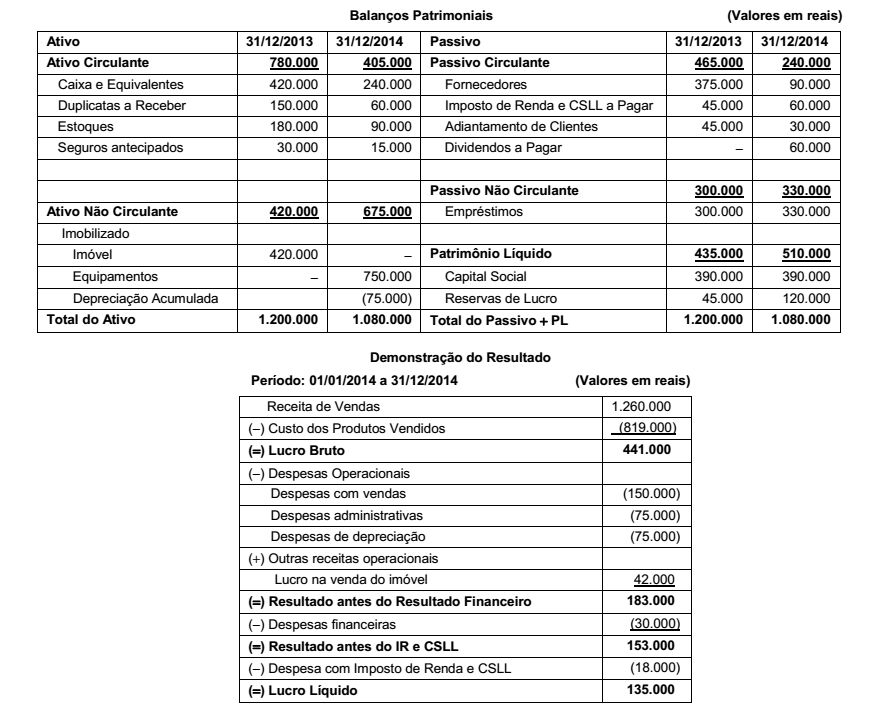

Os Balanços Patrimoniais de 31/12/2013 e 31/12/2014 e a Demonstração do Resultado de 2014 da empresa Transnacional Comércio S.A. são apresentados a seguir:

Utilizando as demonstrações contábeis acima e sabendo-se que: o imóvel não sofreu depreciação e o valor da sua venda foi

recebido no próprio ano, as despesas financeiras não foram pagas e os equipamentos foram adquiridos à vista, o fluxo de caixa

gerado pelas Atividades Operacionais no ano de 2014 foi, em reais:

Uma marca foi adquirida por uma empresa pelo valor de R$ 7.000.000,00. A aquisição ocorreu em Janeiro de 2012 e, em 31/12/2012, a empresa contabilizou uma perda por desvalorização (“impairment”) no valor de R$ 2.000.000,00 para esta marca.

Em 31/12/2013 a empresa obteve as seguintes informações para a realização do teste de recuperabilidade (“impairment”):

− Valor em uso da marca ................................................................................ R$ 5.400.000,00

− Valor justo da marca ..................................................................................... R$ 4.700.000,00

Tendo em vista que a marca apresenta vida útil indefinida, a empresa, nas demonstrações contábeis do ano de 2013, deveria

A Cia. Petrolífera Fundo do Mar S.A. apresentava a seguinte composição do Patrimônio Líquido, em 31/12/2012:

− Capital Social ...........................................................................................................R$ 5.000.000,00

− Reserva Legal ..........................................................................................................R$ 950.000,00

− Reserva Estatutária ..................................................................................................R$ 250.000,00

− Reserva para Expansão ...........................................................................................R$ 150.000,00

Em 2013, a empresa apurou Lucro Líquido de R$ 1.200.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 20% do Lucro Líquido (conforme aprovado em assembleia anterior).

− Dividendos Obrigatórios: 30% do Lucro Líquido antes de qualquer ajuste, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: destinado conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

Os valores que a Cia. Petrolífera Fundo do Mar S.A. deveria apresentar, no Balanço Patrimonial de 31/12/2013, como saldo da conta Dividendos a Pagar no passivo, da conta Reserva Legal no Patrimônio Líquido e do total do Patrimônio Líquido são, respectivamente, em reais:

Receita Bruta de Vendas ...............................................................3.500.000,00

(−) Impostos sobre vendas ..............................................................(600.000,00)

(=) Receita Líquida ........................................................................2.900.000,00

(−) Custo das Mercadorias Vendidas ...........................................(1.700.000,00)

(=) Lucro Bruto ..............................................................................1.200.000,00

(−) Despesas operacionais

Despesa de depreciação .........................................................(150.000,00)

Despesa com salários ..............................................................(100.000,00)

(=) Lucro antes do IR e CSLL ..........................................................950.000,00

(−) IR e CSLL ..................................................................................(210.000,00)

(=) Lucro Líquido ............................................................................ 740.000,00

No valor pago pela compra das mercadorias que foram comercializadas no ano de 2013 estavam incluídos tributos recuperáveis no valor de R$ 175.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela Tudo para Você S.A. no ano de 2013 foi, em reais:

Em 02/01/2013, a empresa Frigideira S.A. vendeu 70% das suas ações para a empresa Panela Funda S.A. pelo valor de R$ 40.000.000,00 à vista. Com a aquisição, a empresa Panela Funda S.A. passou a deter o controle da empresa Frigideira S.A. Na data da concretização da compra, o Patrimônio Líquido contábil da empresa Frigideira S.A. era R$ 55.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis era R$ 60.000.000,00, sendo que a diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Líquido contábil era decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno à época da negociação.

No ano de 2013, a Frigideira S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2013 ............................................................................................R$ 3.000.000,00

− Ajustes de avaliação patrimonial (variação positiva) ............................................. R$ 200.000,00

− Pagamento de dividendos extraordinários (relativos às Reservas de Lucros)........R$ 400.000,00

− Dividendos propostos (relativos ao resultado do ano de 2013) ..............................R$ 1.000.000,00

Os valores reconhecidos na conta Investimentos, no Balanço Patrimonial individual da Panela Funda S.A., em 31/12/2013, e na

Demonstração do Resultado de 2013, relativos exclusivamente à participação que detém na empresa Frigideira S.A. foram,

respectivamente, em reais: