Questões de Concurso Público Câmara Legislativa do Distrito Federal 2018 para Consultor Legislativo - Tributação

Foram encontradas 80 questões

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

Atenção: Utilize as informações abaixo para responder à questão.

As informações sobre as receitas públicas de um determinado ente público estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade:

− Arrecadação de R$ 10.000.000,00 referentes ao valor principal de Impostos.

− Arrecadação de R$ 2.500.000,00 referentes ao valor principal de Taxas pela Prestação de Serviços.

− Arrecadação de R$ 10.000,00 referentes ao valor de multas e juros de Taxas pela Prestação de Serviços.

− Obtenção, em 01/06/2017, de Operação de Crédito de longo prazo no valor de R$ 1.500.000,00.

− Arrecadação de Contribuições Sociais no valor de R$ 1.000.000,00.

− Alienação de Bens Imóveis, à vista, pelo valor de R$ 550.000,00, cujo resultado com a venda foi R$ 50.000,00.

− Obtenção, em 01/02/2017, de Operação de Crédito por Antecipação de Receita Orçamentária no valor de R$ 400.000,00.

− Recebimento de depósito caução no valor de R$ 60.000,00.

− Arrecadação de R$ 40.000,00 de créditos inscritos em dívida ativa referentes a Aluguéis e Arrendamentos.

− Recebimento de remuneração de Depósitos Bancários no valor de R$ 20.000,00.

Informações adicionais referentes ao exercício financeiro de 2017:

− Parcelas entregues aos municípios por determinação constitucional: R$ 3.000.000,00.

− Contribuição dos servidores estaduais para o custeio do seu sistema de previdência e assistência social: R$ 600.000,00.

− Não houve receitas provenientes da compensação financeira citada no § 9o do artigo 201 da Constituição Federal de 1988.

− Não houve valores pagos e recebidos em decorrência da Lei Complementar no 87/1996, e do fundo previsto pelo

artigo 60 do Ato das Disposições Constitucionais Transitórias.

− Operação de crédito no valor de R$ 1.200.000,00 com vencimento em março de 2020. − Operação de crédito no valor de R$ 700.000,00, prevista no orçamento, com vencimento em dezembro de 2018.

De acordo com as determinações da Lei Complementar no 101/2000, as obrigações incorridas pelo ente público estadual classificam-se, respectivamente, como dívida pública

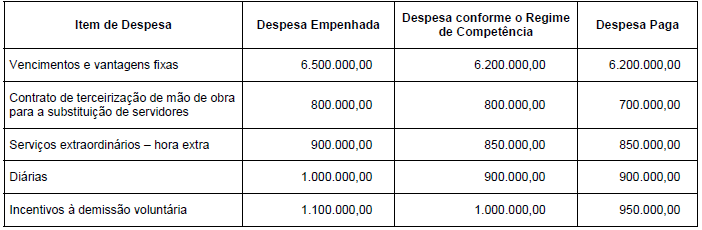

O valor da despesa total com pessoal do Poder Executivo estadual apurada de acordo com as determinações da Lei Complementar no 101/2000, referente ao exercício financeiro de 2017, foi, em reais,