Questões de Concurso Público DPE-AM 2018 para Analista em Gestão Especializado de Defensoria - Ciências Contábeis

Foram encontradas 60 questões

Considere as transações a seguir ocorridas em novembro de 2017 em uma entidade pública:

− Lançamento e arrecadação de receita de prestação de serviços no valor de R$ 3.000.000,00.

− Pagamento dos salários dos servidores, referente a outubro de 2017, no valor de R$ 7.950.000,00.

− Empenho e liquidação de despesa com Pessoal e Encargos Sociais, referentes a novembro de 2017, no valor de R$ 8.700.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 569.000,00.

− Reconhecimento de ajustes de perdas de estoques no valor de R$ 128.000,00.

− Reconhecimento de perda por redução ao valor recuperável referente ao ativo intangível no valor de R$ 327.000,00.

− Pagamento de restos a pagar processados referentes a despesas com serviços de terceiros − pessoa jurídica no valor de R$ 422.000,00.

No mês de novembro de 2017, as transações independentes da execução orçamentária, em conjunto, geraram uma redução do resultado patrimonial da entidade pública de, em reais,

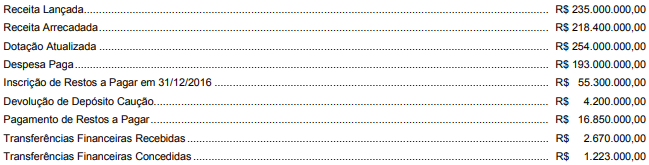

Considere os dados a seguir extraídos das demonstrações contábeis consolidadas de um ente público referentes ao exercício financeiro de 2016:

Com base nessas informações,

Considere os itens, a seguir, do patrimônio de uma entidade pública em 31/12/2016:

I. Valores pagos a título de prêmio de seguros que deverão ser totalmente apropriados durante o exercício financeiro de 2017.

II. Obrigações por danos causados a terceiros e que deverão ser totalmente pagas no exercício financeiro de 2018.

III. Superávits acumulados de exercícios anteriores.

No Balanço Patrimonial de 31/12/2016, os itens I, II e III foram classificados, respectivamente, como Ativo

Considere as transações ocorridas no mês de setembro de 2017 em uma determinada entidade pública estadual:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. A despesa foi liquidada e paga em 04/10/2017 pelo valor do empenho.

− Empenho de despesa referente a serviços de terceiros − pessoa física, referente à manutenção dos elevadores da entidade, no valor de R$ 5.000,00. A despesa foi liquidada em 06/10/2017 e paga em 10/10/2017 pelo valor do empenho.

− Empenho e liquidação de despesa referente à amortização do principal da dívida pública interna no valor de R$ 650.000,00. A despesa foi paga em 02/10/2017 pelo valor do empenho.

− Empenho de despesa referente a juros da dívida pública mobiliária no valor de R$ 7.000.00. A despesa foi liquidada em 04/10/2017 e paga em 10/10/2017 pelo valor do empenho.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. A despesa foi liquidada em 03/11/2017 e paga em 10/11/2017 pelo valor do empenho.

− Empenho de despesa referente à ampliação do edifício-sede da entidade, com aumento dos benefícios econômicos do ativo, no valor de R$ 50.000,00. A despesa foi liquidada em 02/10/2017 e paga em 13/11/2017.

− Devolução de depósito caução recebido no valor de R$ 40.000,00.

− Reconhecimento do ajuste de perdas com material de consumo no valor de R$ 9.000,00. O material de consumo foi adquirido em janeiro de 2017.

Com base nessas informações, o total da despesa corrente que impactou o resultado de execução orçamentária, conforme Lei n° 4.320/1964, referente ao exercício financeiro de 2017 foi, em reais,

Analisando uma série de notas fiscais em processos relativos a adiantamentos de fundos, o servidor encarregado do controle interno lembrou-se de ter visto o nome do mesmo estabelecimento comercial em outro processo que já havia sido aprovado.

Ele procedeu à recuperação do processo no arquivo e, comparando documentos, pôde averiguar que se tratava da imagem do mesmo cupom fiscal juntado em duas prestações de contas.

Acerca dessa situação hipotética,

O Tribunal de Contas, no julgamento dos demonstrativos relativos ao exercício financeiro de 2016, determinou que se realizasse uma auditoria do saldo "restos a pagar", por esse ter apresentado crescimento exagerado e progressivo nos últimos exercícios.

A Controladoria Interna do órgão procedeu a inspeção do saldo, constatando as seguintes irregularidades:

I. na mesma rubrica "restos a pagar" estão evidenciados tanto notas fiscais com aceite, quanto empenhos não liquidados;

II. há empenhos dos exercícios de 2010, 2011, 2012, 2013, 2014, 2015 e 2016 integrando o saldo;

III. todos os pagamentos à conta da rubrica são realizados pelo setor responsável observando o procedimento de reconhecimento de dívida, ainda que a liquidação tenha ocorrido no exercício financeiro imediatamente anterior ao do pagamento.

Considerando tal situação hipotética, é correto afirmar que