Questões de Concurso Público Prefeitura de São José do Rio Preto - SP 2019 para Auditor Fiscal Tributário Municipal

Foram encontradas 70 questões

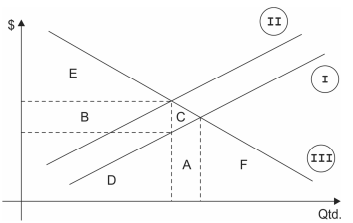

Considere o gráfico a seguir.

A curva II resulta de um deslocamento para cima da curva de oferta I após a aplicação de um tributo sobre o consumo do bem

cujo mercado se analisa. A demanda por esse bem é representada pela curva III. O chamado “peso morto da tributação” é

dado pela área

Considere que tenha sido editado decreto municipal instituindo taxa para que contribuintes possam obter certidão de regularidade fiscal de tributos municipais. Referido decreto entrou em vigor na data de sua publicação, em 31/12/2018, determinando que as taxas instituídas seriam cobradas a partir de 01/01/2019. A justificativa do Prefeito para a instituição do tributo foi a necessidade de cobertura dos custos incorridos com a disponibilização e prestação do referido serviço aos contribuintes. À luz dos princípios tributários e das limitações previstas na Constituição Federal, referida iniciativa apresenta, entre seus vícios, violação

I. ao princípio da legalidade estrita, eis que tributos somente podem ser criados e majorados por lei.

II. ao princípio da anterioridade, eis que as certidões dizem respeito à situação fiscal do contribuinte anterior à edição da lei.

III. à regra da noventena, que determina que os tributos, incluindo as taxas, somente podem ser cobrados noventa dias após a lei que os instituir.

IV. ao princípio da capacidade contributiva, eis que não se autoriza desfalque patrimonial do contribuinte para custear serviços públicos colocados à sua disposição.

Está correto o que se afirma APENAS em