Questões de Concurso Público SEFAZ-RJ 2008 para Fiscal de Rendas, Prova 2

Foram encontradas 100 questões

Q24723

Auditoria

A auditoria independente de demonstrações contábeis objetiva validar e certificar a adequação dessas demonstrações em face das normas brasileiras de contabilidade e das práticas contábeis em vigor no Brasil.

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Para que tenha condições de certificar as informações apresentadas, o auditor aplica dois grandes conjuntos de testes: os testes de observância (ou aderência) e os testes substantivos. Os primeiros objetivam verificar a existência, efetividade, adequação e confiabilidade do controle interno da empresa, com vistas a determinar, em um segundo momento, o volume de testes substantivos a serem aplicados nas diversas áreas a serem testadas. Os testes substantivos compreendem duas categorias: os de transações e saldos e os procedimentos de revisão analítica.

Os testes de observância, como o próprio nome evidencia, buscarão validar se as transações contabilizadas de fato ocorreram (em determinadas situações, as empresas registram operações fictícias, sem suporte documental, com o objetivo de mascarar determinada evidência ou apresentar uma situação diferente da real) e se os saldos correspondem à realidade. Já a revisão analítica compreende um conjunto de índices e indicadores que funcionam como sinal de alerta para o auditor.

Ao final dos trabalhos, o auditor evidenciará sua opinião em um documento denominado "parecer de auditoria". Nele, caso opte pela modalidade "sem ressalvas", é correto afirmar que:

Q24724

Auditoria

O Conselho Federal de Contabilidade - CFC conceitua fraude e erro da seguinte forma:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

I. fraude, o ato intencional de omissão ou manipulação de transações, adulteração de documentos, registros e demonstrações contábeis; e

II. erro, o ato não-intencional, resultante de omissão, desatenção ou má interpretação de fatos na elaboração de registros e demonstrações contábeis.

Considerando a regulamentação do assunto pelo CFC, em especial a Resolução 836, é possível afirmar que:

Q24725

Auditoria

Os papéis de trabalho constituem o conjunto de documentos e apontamentos que o auditor colige antes, durante e após a aplicação dos procedimentos de auditoria. Assim, são exemplos de "papéis" de trabalho: cópia de contratos de financiamento, de empréstimos, relação de fornecedores, de clientes, mapa de apuração de impostos, de dividendos e de participações, cópia de documentos fiscais, arquivos magnéticos, cartas de circularização, etc. A esse respeito, considerando o disposto pelo CFC, em especial a Resolução 1.024, não é correto afirmar que:

Q24726

Auditoria

De acordo com o CFC, amostragem estatística é aquela em que a amostra é selecionada cientificamente para que os resultados obtidos possam ser estendidos ao conjunto, de acordo com a teoria da probabilidade ou as regras estatísticas.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

O emprego de amostragem estatística é recomendável quando os itens da população apresentam características homogêneas.

Amostragem não-estatística (por julgamento) é aquela em que a amostra é determinada pelo auditor utilizando sua experiência, critério e conhecimento da entidade. Nesse diapasão, é importante reconhecer que certos procedimentos de auditoria aplicados na base de testes não estão dentro da definição de amostragem. Os testes aplicados na totalidade da população não se qualificam como amostragem de auditoria.

Em relação à amostragem, o CFC estabelece, considerando em especial a Resolução 1.012, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Q24727

Auditoria

De acordo com José Carlos Carvalho (Auditoria Geral e Pública), muitas das informações obtidas pelo auditor durante a aplicação dos procedimentos são verbais. Dessa forma, por ocasião do encerramento dos trabalhos (com a conseqüente emissão do parecer), a administração da auditada precisa ratificar ao auditor todas as informações repassadas durante os trabalhos, destacando a responsabilidade pelas transações efetuadas, pela elaboração das demonstrações, pelo cálculo dos tributos, etc. A esse documento dá-se o nome de carta de responsabilidade da administração. Considerando o disposto pelo CFC, a carta deverá realizar os atos enunciados nas alternativas a seguir, à exceção de um. Assinale-o.

Q24728

Auditoria

Segundo a Resolução 1.024 do CFC, a forma e o conteúdo dos papéis de trabalho podem ser afetados pelas questões listadas a seguir, à exceção de uma. Assinale-a.

Q24729

Auditoria

De acordo com o CFC, eventos subseqüentes à data do balanço são aqueles, sejam eles favoráveis ou desfavoráveis, que ocorrem entre a data do balanço e a data na qual é autorizada a conclusão da elaboração das demonstrações contábeis.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

Q24730

Auditoria

O controle interno é muito importante para a auditoria, uma vez que, com base nele, será determinada a quantidade de testes (substantivos) a serem aplicados. Se, porventura, esses controles inexistirem ou falharem (risco inerente ou de controle), a possibilidade de ocorrerem fraudes é maior.

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Q24731

Contabilidade Geral

O Conselho Federal de Contabilidade define contingência passiva como:

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

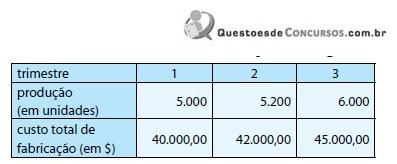

Q24732

Contabilidade de Custos

Determinada empresa industrial é monoprodutora. Nos três últimos trimestres apurou o seguinte:

Sabe-se que:

. a empresa apura o custo total de fabricação pelo custeio por absorção;

. a empresa controla seus estoques permanentemente e os avalia pelo método PEPS;

. não houve variação de preços no período.

Utilize o método maior-menor para classificar os custos entre fixos e variáveis e determine o custo total de fabricação do quarto trimestre para uma produção total de 6.500 unidades.

Sabe-se que:

. a empresa apura o custo total de fabricação pelo custeio por absorção;

. a empresa controla seus estoques permanentemente e os avalia pelo método PEPS;

. não houve variação de preços no período.

Utilize o método maior-menor para classificar os custos entre fixos e variáveis e determine o custo total de fabricação do quarto trimestre para uma produção total de 6.500 unidades.

Q24733

Auditoria

Entre os fatores a serem considerados no planejamento, é possível destacar:

. o grau de conhecimento da atividade da auditada;

. a existência de auditoria interna;

. a natureza (o que fazer, qual procedimento aplicar), oportunidade (quando) e extensão (até onde, o percentual) dos procedimentos a serem aplicados;

. os relatórios a serem entregues;

. a equipe técnica.

Na primeira auditoria realizada por determinada empresa de uma dada entidade, alguns cuidados especiais de planejamento devem ser observados de acordo com o CFC e com a doutrina. Nas alternativas a seguir estão listados alguns desse cuidados, à exceção de uma.

Assinale-a.

. o grau de conhecimento da atividade da auditada;

. a existência de auditoria interna;

. a natureza (o que fazer, qual procedimento aplicar), oportunidade (quando) e extensão (até onde, o percentual) dos procedimentos a serem aplicados;

. os relatórios a serem entregues;

. a equipe técnica.

Na primeira auditoria realizada por determinada empresa de uma dada entidade, alguns cuidados especiais de planejamento devem ser observados de acordo com o CFC e com a doutrina. Nas alternativas a seguir estão listados alguns desse cuidados, à exceção de uma.

Assinale-a.

Q24734

Contabilidade Geral

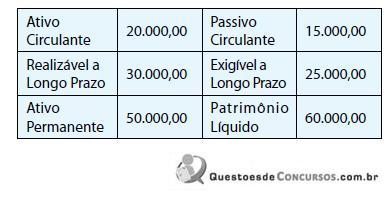

Em consonância à Resolução CFC 921/01, determine o valor do Passivo Circulante da Cia. Arrendatária a ser apurado logo após o reconhecimento contábil do contrato de arrendamento mercantil firmado entre ela e a entidade arrendadora, segundo o qual a arrendatária se obriga a pagar 5 prestações anuais e iguais no valor unitário de R$ 8.500,00, mais o valor da opção de compra no montante de R$ 190,76 ao final do quinto ano, juntamente com a última prestação anual; e a arrendadora se obriga a entregar, nesse ato, o bem arrendado (um veículo que será utilizado para arrendatária em suas atividades operacionais normais). Sabe-se que:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

Q24735

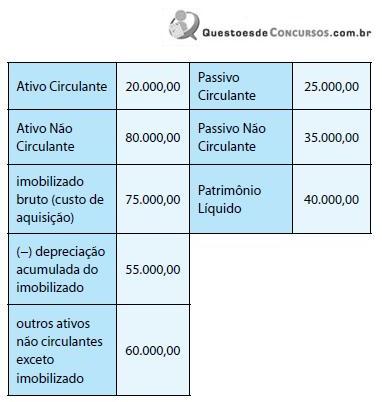

Contabilidade Geral

Em consonância à Resolução CFC 1.110/07, determine o valor do Ativo Permanente da Cia. Churrasqueira a ser apurado logo após o reconhecimento contábil do teste de recuperabilidade do valor contábil do imobilizado.

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

Sabe-se que:

. o valor de mercado desse imobilizado, na data do teste, é $23.000,00. Caso a Cia. Churrasqueira vendesse o equipamento, na data do teste (t), incorreria em gastos associados a tal transação no montante de $5.000,00;

. caso a Cia. Churrasqueira não vendesse o imobilizado e continuasse utilizando-o no processo produtivo, seria capaz de produzir mais 4.000 unidades do produto Espeto no próximo ano (t+1); 3.000 unidades do produto Espeto em t+2; 2.000 unidades do produto Espeto em t+3; 1.000 unidades do produto Espeto em t+4 e 500 unidades do produto Espeto em t+5. (Assuma que a produção anual ocorra no final de cada ano.) Ao final desse período (no final de t+5), o imobilizado poderia ser comercializado por $2.000,00, e a Cia. Churrasqueira incorreria em gastos associados a tal transação no montante de $400,00. O preço de venda do produto Espeto é $12,00 por unidade. Os gastos médios incorridos na produção e venda de uma unidade de produto Espeto é $9,50;

. a Cia. Churrasqueira é sediada num paraíso fiscal; portanto, ignore qualquer tributo;

. o custo de capital da Cia. Churrasqueira é 20% ao ano;

. o Balanço Patrimonial da Cia. Churrasqueira apurado em 31/12/2008 imediatamente antes de o teste de recuperabilidade em tela ter sido reconhecido contabilmente é o seguinte:

Q24736

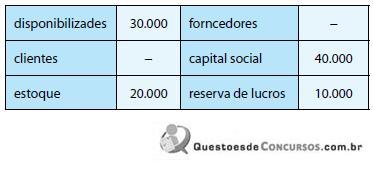

Contabilidade Geral

Determinada empresa comercial apurou o seguinte balanço patrimonial no final do exercício recém-encerrado:

Sabe-se que o estoque era composto por 10.000 unidades da mercadoria X.

Durante o corrente exercício, essa empresa realizou as seguintes transações - na seqüência apresentada:

. comprou 15.000 unidades da mercadoria X por $3,00 a unidade, pagando metade à vista e ficando o restante para pagar em 30 dias;

. vendeu 20.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias;

. comprou 9.000 unidades da mercadoria X por $4,00 a unidade, pagando tudo à vista;

. vendeu 10.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias. Ignore qualquer tributo e determine a diferença da Variação do Capital Circulante Líquido dessa empresa entre dois cenários:

I. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo custo médio ponderado móvel;

II. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo método primeiro que entre primeiro que sai.

Sabe-se que o estoque era composto por 10.000 unidades da mercadoria X.

Durante o corrente exercício, essa empresa realizou as seguintes transações - na seqüência apresentada:

. comprou 15.000 unidades da mercadoria X por $3,00 a unidade, pagando metade à vista e ficando o restante para pagar em 30 dias;

. vendeu 20.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias;

. comprou 9.000 unidades da mercadoria X por $4,00 a unidade, pagando tudo à vista;

. vendeu 10.000 unidades da mercadoria X por $5,00, recebendo metade à vista e ficando o restante para receber em 30 dias. Ignore qualquer tributo e determine a diferença da Variação do Capital Circulante Líquido dessa empresa entre dois cenários:

I. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo custo médio ponderado móvel;

II. controlando os estoques permanentemente e apurando o custo das mercadorias vendidas pelo método primeiro que entre primeiro que sai.

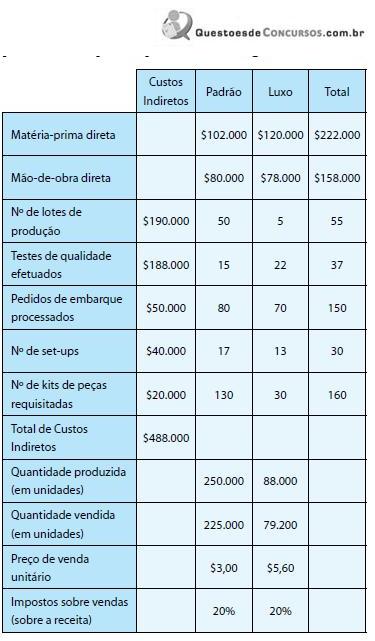

Q24737

Contabilidade de Custos

A Subs Ltda. produz e vende dois tipos de produtos. Para a avaliação do resultado por produtos utiliza o custeio baseado em atividades. No último período, a empresa apresentou os seguintes dados:

O lucro bruto total de cada produto é:

O lucro bruto total de cada produto é:

Q24738

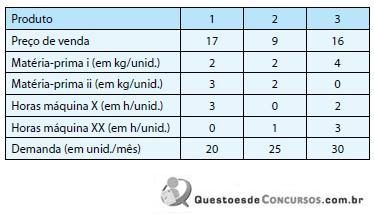

Contabilidade de Custos

Determinada empresa industrial fabrica e vende três produtos: 1, 2 e 3. Observe os dados desses produtos:

Sabe-se que os recursos são onerosos e limitados, conforme a tabela a seguir:

Sabe-se, ainda, que:

. a empresa não tem como aumentar as suas disponibilidades de recursos produtivos no próximo mês; portanto, precisa gerenciar essas restrições;

. a empresa não tem como aumentar as demandas dos produtos no próximo mês;

. a empresa incorre em despesas variáveis equivalentes a 20% da receita de cada produto;

. a empresa tem por política trabalhar sem estoque final de produtos acabados. Determine quantas unidades a empresa precisa produzir e vender de cada produto no próximo mês para maximizar seu resultado nesse próximo mês.

Sabe-se que os recursos são onerosos e limitados, conforme a tabela a seguir:

Sabe-se, ainda, que:

. a empresa não tem como aumentar as suas disponibilidades de recursos produtivos no próximo mês; portanto, precisa gerenciar essas restrições;

. a empresa não tem como aumentar as demandas dos produtos no próximo mês;

. a empresa incorre em despesas variáveis equivalentes a 20% da receita de cada produto;

. a empresa tem por política trabalhar sem estoque final de produtos acabados. Determine quantas unidades a empresa precisa produzir e vender de cada produto no próximo mês para maximizar seu resultado nesse próximo mês.

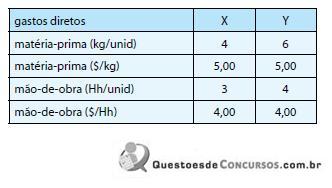

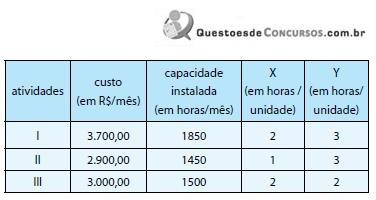

Q24739

Contabilidade de Custos

Determinada empresa industrial fabrica e vende dois produtos: X e Y. No último mês analisado, a empresa produziu 400 unidades de X e 350 unidades da Y. Sabe-se que os gastos com matéria-prima e com mão-de-obra são:

Determine o custo unitário do produto X e do produto Y, respectivamente, incorrido nesse período, com base nas informações apuradas para fins do custeio baseado em atividade, conforme segue:

Desconsidere qualquer tributo e qualquer informação não apresentada neste enunciado.

Determine o custo unitário do produto X e do produto Y, respectivamente, incorrido nesse período, com base nas informações apuradas para fins do custeio baseado em atividade, conforme segue:

Desconsidere qualquer tributo e qualquer informação não apresentada neste enunciado.

Q24740

Contabilidade Geral

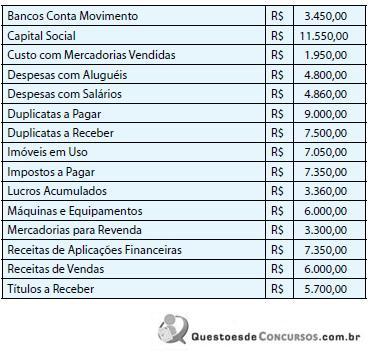

A Cia. Bichinho de Goiaba apresentou, em 31/12/2007, os saldos das contas abaixo relacionadas, extraídos do balancete levantado antes da apuração do resultado do período:

Após elaborar o encerramento do período e a apuração de todas as demonstrações contábeis em 31/12/2007, a Cia. Bichinho de Goiaba encontrará um:

Após elaborar o encerramento do período e a apuração de todas as demonstrações contábeis em 31/12/2007, a Cia. Bichinho de Goiaba encontrará um:

Q24741

Contabilidade Geral

Texto associado

A Cia. NND vende o produto T.

A empresa apresenta o seguinte Balanço em 01.10.X8:

Informações adicionais:

I. o Estoque é constituído por 10.000 unidades

de mercadorias T adquiridas por R$10 cada. A

empresa adota o CMPF (custo médio ponderado

fixo) - controle periódico (no final de cada mês);

II. os Móveis e Utensílios são depreciados à taxa de

10% ao ano.

A empresa efetuou as seguintes operações no mês de

outubro de X8:

A empresa apresenta o seguinte Balanço em 01.10.X8:

Informações adicionais:

I. o Estoque é constituído por 10.000 unidades

de mercadorias T adquiridas por R$10 cada. A

empresa adota o CMPF (custo médio ponderado

fixo) - controle periódico (no final de cada mês);

II. os Móveis e Utensílios são depreciados à taxa de

10% ao ano.

A empresa efetuou as seguintes operações no mês de

outubro de X8:

Considerando somente os dados do enunciado, determine o percentual do valor adicionado que foi disponibilizado aos proprietários da entidade na forma de dividendos, em outubro/X8:

Q24742

Contabilidade Pública

Texto associado

A Cia. NND vende o produto T.

A empresa apresenta o seguinte Balanço em 01.10.X8:

Informações adicionais:

I. o Estoque é constituído por 10.000 unidades

de mercadorias T adquiridas por R$10 cada. A

empresa adota o CMPF (custo médio ponderado

fixo) - controle periódico (no final de cada mês);

II. os Móveis e Utensílios são depreciados à taxa de

10% ao ano.

A empresa efetuou as seguintes operações no mês de

outubro de X8:

A empresa apresenta o seguinte Balanço em 01.10.X8:

Informações adicionais:

I. o Estoque é constituído por 10.000 unidades

de mercadorias T adquiridas por R$10 cada. A

empresa adota o CMPF (custo médio ponderado

fixo) - controle periódico (no final de cada mês);

II. os Móveis e Utensílios são depreciados à taxa de

10% ao ano.

A empresa efetuou as seguintes operações no mês de

outubro de X8:

Considerando somente os dados do enunciado, determine a variação do saldo de disponibilidades, em outubro/X8: