Questões de Concurso Público FUNARTE 2014 para Contador

Foram encontradas 29 questões

Q385883

Contabilidade Pública

Conforme o Plano de Contas Aplicado ao Setor Público vigente, o grupo de contas do ativo possui a seguinte segregação:

Q385884

Contabilidade Pública

A classificação de despesa orçamentária, segundo a sua natureza, compõe-se de:

Q385885

Contabilidade Pública

Para identificar o ingresso de recursos aos cofres públicos, uma operação é classificada através de um código de oito dígitos, que se subdivide em seis níveis: Alínea (AA), Categoria Econômica (C), Espécie (E), Origem (O), Rubrica (R) e Subalínea (SS).

A alternativa que apresenta a ordem correta dos níveis é:

A alternativa que apresenta a ordem correta dos níveis é:

Q385886

Contabilidade Pública

Conforme Art. 11 da Lei nº 4.320/64, as receitas orçamentárias classificam-se em duas categorias econômicas; Receitas Correntes e Receitas de Capital.

As Receitas de Capital são:

As Receitas de Capital são:

Q385887

Contabilidade Pública

O Relatório de Gestão Fiscal, conforme determina a Lei de Responsabilidade Fiscal, deverá ser publicado quadrimestralmente e deverá conter os demonstrativos com informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contragarantias, bem como operações de crédito.

O Relatório do último quadrimestre ainda deve conter o(s) seguinte(s) demonstrativo(s) adicional(ais):

O Relatório do último quadrimestre ainda deve conter o(s) seguinte(s) demonstrativo(s) adicional(ais):

Q385888

Contabilidade Pública

O Balanço Financeiro é composto por um quadro segregado em duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e o saldo em espécie para o exercício seguinte na coluna dos dispêndios.

A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente:

A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente:

Q385889

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, as contas contábeis são classificadas segundo a natureza das informações:

I. Patrimonial;

II. Orçamentária;

III. Controle.

A emissão de empenho relativo à aquisição de material de consumo sem contrato envolve lançamentos em contas de natureza:

I. Patrimonial;

II. Orçamentária;

III. Controle.

A emissão de empenho relativo à aquisição de material de consumo sem contrato envolve lançamentos em contas de natureza:

Q385890

Contabilidade Pública

Texto associado

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes:

Q385891

Contabilidade Pública

Texto associado

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

Considerando apenas as despesas de natureza orçamentária e de controle, o pagamento da despesa orçamentária com aquisição de equipamentos de informática envolve lançamentos nas classes:

Q385892

Contabilidade Pública

O Balanço Orçamentário será preparado, considerando as informações das classes 5 e 6 do PCASP, e será complementado por nota explicativa detalhando as despesas executadas por tipos de créditos. Será informado, ainda, o montante da movimentação financeira relacionado à execução do orçamento do exercício, bem como os valores referentes à abertura de créditos adicionais e aos cancelamentos de crédito, de forma a evidenciar a diferença entre a dotação inicial e a atualizada.

Adicionalmente ao Balanço Orçamentário, devem ser incluídos os quadros demonstrativos:

Adicionalmente ao Balanço Orçamentário, devem ser incluídos os quadros demonstrativos:

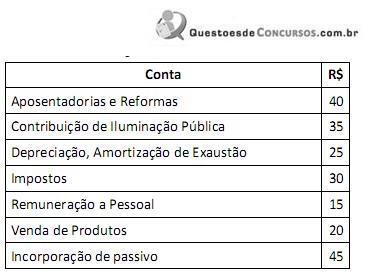

Q385893

Contabilidade Pública

Considere os saldos a seguir:

O somatório das variações patrimoniais aumentativas é:

O somatório das variações patrimoniais aumentativas é:

Q385894

Contabilidade Pública

Para elaborar as variações qualitativas, são utilizadas na Demonstração das Variações Patrimoniais, a(s) seguinte(s) classe(s) do Plano de Contas Aplicado ao Setor Público:

Q385895

Contabilidade Pública

O Instituto de Biologia de uma Universidade Federal presta serviços de análise laboratorial para outras instituições, principalmente privadas. Uma empresa estrangeira contratou o Instituto para fazer diversas análises entre os meses de maio e novembro. No mês de março, a empresa fez um pagamento de 50% do valor estimado dos serviços a serem prestados. Para a contabilidade, o recebimento desse recurso foi reconhecido como uma variação patrimonial qualitativa.

Considerando os fatos acima, é correto afirmar, com base no princípio:

Considerando os fatos acima, é correto afirmar, com base no princípio:

Q385897

Contabilidade Pública

Órgãos e entidades públicas praticam atos administrativos que têm a capacidade de provocar, no futuro, alterações em elementos que compõem o seu patrimônio, ou seja, seus bens, direitos e obrigações, como, por exemplo, os contratos de serviços, convênios, concessão de avais e outros atos. A alternativa que apresenta um fato contábil não orçamentário é:

Q385898

Contabilidade Pública

A Lei nº 4.320/64 estabelece, no Art. 34, que o exercício financeiro tem início em 1° de janeiro e se encerra em 31 de dezembro, dado que o exercício financeiro coincidirá com o ano civil. Essa orientação legal permite que:

Q385899

Contabilidade Pública

Fatos contábeis orçamentários podem originar-se de um ato administrativo ou de um fato administrativo. Assim, um fato contábil orçamentário é aquele que envolve os passos relativos à receita orçamentária (registro da previsão, da arrecadação/recolhimento etc.) e à despesa orçamentária (registro da dotação, descentralização, empenho, liquidação e pagamento etc.).

Um exemplo de fato contábil orçamentário é:

Um exemplo de fato contábil orçamentário é:

Q385900

Contabilidade Pública

As contas do sistema de compensação têm a função de controle e representam os bens ou valores do poder público em poder de terceiros ou vice-versa, tais como: fiança, aval, hipoteca, contratos, convênios, suprimento de fundos, cauções em títulos, bens móveis em trânsito, entre outras.

O lançamento contábil adequado ao registro de contratos de serviços é:

O lançamento contábil adequado ao registro de contratos de serviços é:

Q385901

Contabilidade Pública

A estrutura básica do plano de contas do governo federal tem o objetivo de realçar o estado patrimonial e suas variações. Nesse contexto, as contas com função precípua de controle são aquelas relacionadas a situações não compreendidas no patrimônio, mas que, direta ou indiretamente, possam vir a afetá-lo, inclusive as que dizem respeito a atos e fatos ligados à execução orçamentária e financeira.

O grupo que compreende as contas com função precípua de controle é:

O grupo que compreende as contas com função precípua de controle é:

Q385902

Contabilidade Pública

A elaboração da demonstração das variações patrimoniais tem por base os saldos acumulados durante o exercício nas contas representativas de resultado. Adicionalmente, sabe-se que seu saldo deve corresponder exatamente aos saldos das contas pertencentes às seguintes classes: Resultado Diminutivo do Exercício; e Resultado Aumentativo do Exercício.

Considerando o Plano de Contas Único do Governo Federal, a classe do Resultado Aumentativo do Exercício compreende os níveis de resultado orçamentário, de resultado extraorçamentário e de:

Considerando o Plano de Contas Único do Governo Federal, a classe do Resultado Aumentativo do Exercício compreende os níveis de resultado orçamentário, de resultado extraorçamentário e de:

Q385903

Contabilidade Pública

De acordo com a Lei nº 4.320/64, a contabilidade pública deve utilizar o regime: