Questões de Concurso Público Prefeitura de Cuiabá - MT 2016 para Auditor Fiscal Tributário da Receita Municipal - Prova I

Foram encontradas 10 questões

De acordo com o pronunciamento técnico CPC 00 (R1) – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, não é possível que relatórios contábil-financeiros de propósito geral forneçam toda e qualquer informação que todo usuário repute ser relevante.

Assinale a opção que indica a restrição presente no processo de elaboração e divulgação de relatório financeiro de uma entidade de acordo com a estrutura conceitual.

Uma empresa produz e vende mochilas. Em 01/01/2015 não havia estoque inicial de mochilas.

No mês de janeiro de 2015 a empresa produziu 200 mochilas. Para isso, consumiu R$ 1.200,00 de matéria prima, pagou os salários dos funcionários diretamente envolvidos na produção no valor de R$ 2.200,00, incorreu em custos indiretos de fabricação no valor de R$ 600,00 e depreciou a máquina utilizada no processo em R$ 200,00.

No processo de transporte para o cliente, acidentalmente, houve a danificação de 20 mochilas, que não poderão ser aproveitadas. As mochilas começaram a ser vendidas no início de fevereiro por R$ 30,00. Em março, com a volta às aulas, as mochilas passaram a ser vendidas por R$ 35,00. Já em abril, as vendas diminuíram e as mochilas passaram a ser vendidas por R$ 22,00.

Assinale a opção que indica o valor contábil unitário da mochila em 30/04/15.

Uma empresa apresentava em 31/12/X0 o seguinte balanço patrimonial:

Caixa 100.000 Capital Socil 100.000

No ano X1, a empresa auferiu receitas à vista no valor de R$ 50.000,00 e incorreu em despesas à vista no valor de R$ 80.000,00. Em 31/12/X1 foi feito um estudo e constatou-se que a empresa apresentava perspectivas de lucros futuros.

No ano X2, a empresa auferiu receitas à vista no valor de R$ 90.000,00 e incorreu em despesas, também à vista, no valor de R$ 70.000,00.

Assinale a opção que indica a provisão para o imposto sobre a renda e contribuição social da empresa em 31/12/X2, considerando alíquota de 34%.

A Cia. A possui participação societária na Cia B, investida com participação de 18% do capital social. O diretor financeiro da Cia. A é membro do conselho de administração da Cia B.

De acordo com a Lei nº 6.404/76, o investimento na Cia. B deve ser avaliado no balanço patrimonial da Cia. A, pelo

Em 31/12/2015, uma empresa apresentava os seguintes saldos em suas contas:

Venda de produtos: ..................................................R$ 400.000,00

Devoluções e abatimentos sobre vendas: ................R$ 30.000,00

Estoque inicial de mercadorias: ................................R$ 50.000,00

Estoque final de mercadorias: ................................. R$ 30.000,00

Compras de mercadorias: ....................................... R$ 200.000,00

PIS e COFINS sobre vendas: .................................. R$ 37.000,00

ICMS a recuperar: ................................................... R$ 21.000,00

ICMS sobre vendas: .................................................R$ 48.000,00

Despesas administrativas: ....................................... R$ 40.000,00

Considerando apenas esses fatos, assinale a opção que indica o

valor do resultado bruto na Demonstração do Resultado do

Exercício, em 31/12/2015.

Em janeiro de 2015 uma entidade realizou as seguintes operações.

• Integralização de capital social no valor de R$ 120.000,00, sendo R$ 80.000,00 em dinheiro e R$ 40.000,00 em um automóvel a ser utilizado pela entidade.

• Pagamento do seguro mensal do automóvel por R$ 2.000,00.

• Pagamento do aluguel antecipado de dois anos por R$ 60.000,00.

• Venda de mercadorias por R$ 100.000,00, sendo metade à vista e metade para recebimento em 2016. As mercadorias estavam avaliadas por R$ 60.000,00.

• Compra à vista de um computador para ser utilizado na empresa por R$ 6.000,00.

• Reconhecimento de despesas de salários no valor de R$ 12.000,00, que serão pagas no mês seguinte.

• Contração de empréstimo bancário no valor de R$ 30.000,00.

Assinale a opção que indica o fluxo de caixa gerado ou consumidopela entidade operacional e evidenciado na Demonstração dosFluxos de Caixa, em 31/01/2015.

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

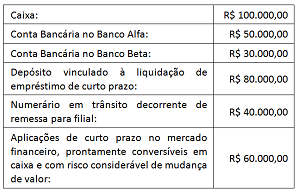

Em 31/12/2015, uma entidade possuía as seguintes contas em seu ativo:

Além disso, sabe-se que, na data, o Banco Beta estava em liquidação.

Com base nas contas acima, o saldo das Disponibilidades, em

31/12/2015, foi