Questões de Concurso Público Banestes 2018 para Analista Econômico Financeiro - Gestão Contábil

Foram encontradas 90 questões

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891499

Contabilidade Geral

As Contas de Compensação Ativas e Passivas são grupos de

contas previstos pelo Plano Contábil das Instituições do Sistema

Financeiro Nacional - COSIF cuja função é registrar quaisquer atos

administrativos que possam transformar-se em direito, ganho,

obrigação, risco ou ônus efetivos, decorrentes de acontecimentos

futuros, previstos ou fortuitos.

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

A respeito do registro em contas de compensação, considere os itens descritos a seguir.

I. Registro do valor dos títulos e documentos endossados a terceiros, para cobrança, em contrapartida a TÍTULOS EM COBRANÇA, código 3.0.5.80.00-2; II. Registro da liquidação de operação de câmbio de compra de moeda estrangeira, em contrapartida com a conta CÂMBIO COMPRADO A LIQUIDAR, código 1.8.2.06.00-9; III. Registro dos títulos e valores mobiliários oferecidos pela instituição em garantia de operações, em contrapartida com CAUÇÃO DE TÍTULOS, código 9.0.4.70.00-4; IV. Registro dos direitos relativos a empréstimo de ações, em contrapartida a TÍTULOS DE RENDA VARIÁVEL, código 1.3.1.20.00-1.

São exemplos de utilização das Contas de Compensação os registros constantes somente nos itens:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891500

Contabilidade Geral

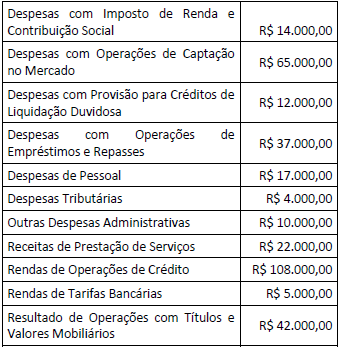

Um Banco Múltiplo apresentava as seguintes informações,

extraídas de sua Demonstração do Resultado, elaborada de

acordo com o modelo do Plano Contábil das Instituições do

Sistema Financeiro Nacional - COSIF:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891501

Contabilidade Geral

Na Demonstração dos Fluxos de Caixa de uma instituição

financeira, elaborada de acordo com o Pronunciamento Técnico

CPC 03 – Demonstração dos Fluxos de Caixa, as saídas de caixa

decorrentes da aquisição de um Ativo Imobilizado, as entradas de

caixa decorrentes de emissão de instrumentos de capital e as

entradas de caixa decorrentes do recebimento do principal de

operações de crédito são classificadas, respectivamente, como

atividades:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891502

Contabilidade Geral

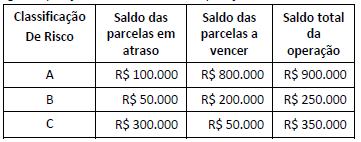

Uma instituição financeira apresentava, em 31.1.2018, a

seguinte posição em sua carteira de operações de crédito:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891503

Contabilidade Geral

Uma instituição financeira realizou, em fevereiro de 2018, a

renegociação de duas operações de crédito, descritas a seguir.

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira:

A operação X, que estava avaliada como nível de risco “F”, em função do atraso, teve seus prazos prorrogados, e o valor total da dívida será pago em doze parcelas mensais e sucessivas, vencendo-se a primeira seis meses após a data da assinatura do aditivo contratual. Não ocorreu amortização parcial da dívida por ocasião da assinatura do aditivo contratual. A operação Y, que havia sido baixada como prejuízo, foi renegociada mediante assinatura de contrato de composição de dívida. Por ocasião da assinatura do contrato, 60% da dívida foi amortizada imediatamente em dinheiro, e o restante foi repactuado para pagamento em 36 meses, tendo sido acrescido como garantia o aval de uma instituição financeira de primeira linha.

Considerando-se apenas as informações fornecidas e de acordo com o que estabelece o Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, na classificação por nível de risco das operações renegociadas, é correto afirmar que a instituição financeira: