Questões de Concurso Público TJ-AL 2018 para Analista Judiciário - Estatística

Foram encontradas 4 questões

Os pressupostos do modelo de regressão linear simples estão relacionados às propriedades dos estimadores de Mínimos Quadrados Ordinários (MQO), Melhor Estimador Linear Não Tendencioso (BLUE) e Máxima Verossimilhança (MV).

Sobre essas vinculações, é correto afirmar que:

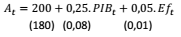

O modelo de regressão a seguir é formulado para que seja possível projetar a quantidade de novas ações que devem chegar ao TJ/AL, nos próximos anos.

A equação de regressão já é apresentada na sua versão final, com as estimativas dos parâmetros, junto com erros-padrão correspondentes:

Onde,

At= número de novas ações chegando ao TJ/AL no tempo t

PIBt = PIB na área de atuação do TJ/AL no tempo t

Eƒt =medida de eficiência do TJ/AL no tempo t

N = 100 (tamanho da amostra)

Todas as variáveis estão expressas em seus logaritmos.

Sobre os resultados e as perspectivas de uso do modelo, é

correto afirmar que:

Após estimado um Modelo de Regressão Múltipla e obtidas as estimativas dos parâmetros, o passo seguinte é a análise da variância, através das somas de quadrados. A propósito estão disponíveis as seguintes informações:

SQE = soma de quadrados da equação = 2.400

SQR = soma de quadrados dos resíduos = 1.600

Tamanho da amostra n = 41

Número de regressores = 8

P(F8,32 > 3 ) = 0,9874

Assim sendo, é correto afirmar que:

A multicolinearidade é uma das dificuldades que pode ocorrer no processo de estimação de Modelos de Regressão Múltipla. Em casos mais severos, a multicolinearidade chega a impossibilitar a obtenção de estimativa, mas mesmo quando tal não se dá, outros problemas podem advir.

Como exemplo, seria possível dizer que: