O modelo de regressão a seguir é formulado para que seja po...

O modelo de regressão a seguir é formulado para que seja possível projetar a quantidade de novas ações que devem chegar ao TJ/AL, nos próximos anos.

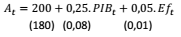

A equação de regressão já é apresentada na sua versão final, com as estimativas dos parâmetros, junto com erros-padrão correspondentes:

Onde,

At= número de novas ações chegando ao TJ/AL no tempo t

PIBt = PIB na área de atuação do TJ/AL no tempo t

Eƒt =medida de eficiência do TJ/AL no tempo t

N = 100 (tamanho da amostra)

Todas as variáveis estão expressas em seus logaritmos.

Sobre os resultados e as perspectivas de uso do modelo, é

correto afirmar que:

Comentários

Veja os comentários dos nossos alunos

Comecemos calculando a estatística t-student de cada parâmetro:

Para β0: t=200/180≈1,11

Para β1:t=0,25/0,08=3,125

Para β2: t=0,05/0,01=5.

Agora, por estamos diante de um teste unilateral ( coeficiente nulo contra coeficiente positivo), então

p-Valor = P(Z>t) Dessa forma,

Para ln β0: P(Z>1,11)=0,1335

Para lnβ1:P(Z>3,125)=0,0006

Para lnβ2:P(Z>5)≈0

onde usamos a tabela da distribuição normal padrão para obtenção dos valores acima. Cabe ressaltar que o teste t utiliza uma estatística t-student com 100 - 2 = 98 graus de liberdade. Porém, para esse número de GL, a distribuição t-student se aproxima de uma distribuição normal, o que nos permite consultar a tabela da última para obtenção dos p-valores.

Vamos aos itens:

a) os parâmetros da regressão são significativos ao nível de 5%;

Errado: Como visto acima, o p-valor para β0 é de 13,35%, patamar superior aos 5% de significância. Portanto, este parâmetro não é significativo.

b) o p-valor do teste de significância do parâmetro da variável Ef é tal que P(|t|<4) = p-valor;

Errado: Pela parte final da introdução, o p-valor do parâmetro da variável Ef é P(Z>5)

c) a cada quatro unidades de variação do PIB, a quantidade de novas ações varia em uma unidade;

Errado: Aqui não devemos esquecer que todas as variáveis estão expressas em seus logaritmos. O que de fato ocorre é que o logaritmo da quantidade de novas ações varia em uma unidade. Para ver isso basta notar que, tudo o mais constante, se variarmos em 4 unidade o PIB então, o logaritmo das ações variou em uma unidade.

d) se o PIB e a medida de eficiência variarem, cada uma, em 1%, a quantidade de ações irá variar em 3%;

Correto: Temos uma propriedade da regressão com modelo log-log. Em um modelo da forma

lnY=β0+β1lnX1+β2lnX2

temos que a variação de 1% em lnX1 implica em aumentar β1 de lnY. O mesmo vale para um aumento de 1% em lnX, ou seja, um aumento de β2 em lnY

Portanto, ao aumentarmos 1% no PIB e em Ef no modelo

At=200+0,25.PIBt+0,05.Eft

então At aumentará em 0,25+0,05=0,03=3%

e) as estatísticas disponíveis indicam que a regressão apresenta um elevado grau de aderência às observações amostrais.

Errada: Precisamos calcular o coeficiente de determinação R2. Se o valor encontrado for alto temos elevado grau de aderência.

Lembrando que a estatística F satisfaz:

F=t2 Coef. Angular e F=R^2(n−2) / (1−R2),

então

1,11/2=R^2⋅98 / 1−R2

R2≈0,012.

Como o valor encontrado foi pequeno, teremos um baixo grau de aderência as observações amostrais.

Gabarito: Letra D

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo