Questões de Concurso Público TCE-RO 2021 para Analista Judiciário - Contador

Foram encontradas 70 questões

Q1895893

Contabilidade Pública

Com o objetivo de estabelecer alguns controles para preservar a

integridade das informações de natureza orçamentária e

patrimonial, que são geradas em bases diferentes, foi criado o

registro de uma etapa chamada “em liquidação”. O registro dessa etapa:

Q1895894

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP)

denominou a receita sob o enfoque patrimonial de variação

patrimonial aumentativa (VPA), enfatizando que essa não deve

ser confundida com o conceito de receita orçamentária.

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de uma variação patrimonial aumentativa por uma entidade é:

Dos casos a seguir, o que NÃO dá suporte ao reconhecimento de uma variação patrimonial aumentativa por uma entidade é:

Q1895895

Contabilidade Pública

Uma entidade pública elaborou um plano de alienação de quatro

imóveis de propriedade da entidade que não estavam mais

atendendo aos seus propósitos. O plano de alienação inclui, entre

outras coisas, a definição de uma base adequada de mensuração

dos imóveis, considerando as características da região onde estão

localizados, e a divulgação pública das condições para alienação.

Uma base de mensuração considerada adequada para apuração e divulgação do valor dos imóveis a serem alienados é:

Uma base de mensuração considerada adequada para apuração e divulgação do valor dos imóveis a serem alienados é:

Q1895896

Contabilidade Pública

Sob a perspectiva dos procedimentos contábeis patrimoniais,

ativos descritos como bens do patrimônio cultural são assim

chamados devido a sua significância histórica, cultural ou

ambiental.

Quanto às características dispostas no Manual de Contabilidade Aplicada ao Setor Público para orientar a gestão do patrimônio público no tocante a esses bens, é correto afirmar que:

Quanto às características dispostas no Manual de Contabilidade Aplicada ao Setor Público para orientar a gestão do patrimônio público no tocante a esses bens, é correto afirmar que:

Q1895897

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

Nesse caso, a valorização do ativo decorrente do processo de

reavaliação deverá ser:

Q1895898

Contabilidade Pública

Texto associado

Texto 2

Uma entidade pública elaborou um plano de melhoria da gestão

do seu patrimônio que incluía a reavaliação de ativos

imobilizados. O ativo de valor mais relevante da entidade foi

adquirido há sete anos por R$ 72.000,00 e tem vida útil estimada

de dez anos. O ativo foi depreciado pelo método linear,

considerando o valor residual nulo. Após o processo de

reavaliação, foi definido o valor de R$ 32.000,00 para o ativo.

A partir do caso relatado no texto 2 quanto ao plano de melhoria

da gestão do patrimônio de uma entidade pública, no tocante à

reavaliação de ativos imobilizados, a entidade deve considerar

também que:

Q1895899

Contabilidade Pública

Texto associado

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu

que sua depreciação seria apurada pelo método das cotas

constantes. O valor total de aquisição foi R$ 750.000,00,

incluídos R$ 150.000,00 relativos ao valor do terreno.

Considerando os padrões de uso programados para o imóvel,

estimou-se uma vida útil de 25 anos. O valor residual do

imóvel foi estimado em 5% do valor de aquisição.

Ao final do primeiro ano de uso, a entidade deverá registrar uma

despesa de depreciação relativa a esse imóvel no valor de:

Q1895900

Contabilidade Pública

Texto associado

Texto 3

Uma entidade adquiriu um imóvel em 01/07/2019 e definiu

que sua depreciação seria apurada pelo método das cotas

constantes. O valor total de aquisição foi R$ 750.000,00,

incluídos R$ 150.000,00 relativos ao valor do terreno.

Considerando os padrões de uso programados para o imóvel,

estimou-se uma vida útil de 25 anos. O valor residual do

imóvel foi estimado em 5% do valor de aquisição.

A partir do caso relatado no texto 3, considere que dois anos

após a aquisição do imóvel foi instalada uma delegacia de polícia

no quarteirão, o que causou alteração do valor justo dos imóveis

e terrenos do entorno. Em decorrência disso, a entidade fez uma

avaliação para apurar eventual redução ao valor recuperável

desse ativo. Foi verificada uma redução de 10% no valor líquido

de venda em relação ao valor contábil líquido.

A entidade deverá tratar essa redução como:

Q1895901

Contabilidade Pública

No tratamento e registro contábil das provisões, é importante

considerar as incertezas quanto ao prazo e ao valor da obrigação

correspondente.

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se:

No caso de se verificar que o valor de uma obrigação é maior do que o valor provisionado, deve-se:

Q1895902

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) deve ser elaborado por órgãos

de todos os poderes, conforme definido na Lei de

Responsabilidade Fiscal.

No caso de órgãos do Poder Judiciário, o relatório relativo ao último bimestre de um exercício financeiro deverá conter, além do anexo Demonstrativo da Despesa com Pessoal, informações relativas a:

No caso de órgãos do Poder Judiciário, o relatório relativo ao último bimestre de um exercício financeiro deverá conter, além do anexo Demonstrativo da Despesa com Pessoal, informações relativas a:

Q1895903

Contabilidade de Custos

Na implantação de um sistema de custos, para associar os custos

ao que se deseja mensurar (objeto de custo) é necessário adotar

o que se denomina método de custeio. Um dos métodos de

custeio mais largamente usados é o custeio por absorção.

Uma das características desse método é que:

Uma das características desse método é que:

Q1895904

Administração Financeira e Orçamentária

Desde os primórdios da prática orçamentária na administração

pública, registra-se a existência de princípios norteadores desse

processo, com contribuições relevantes da França. Nos diferentes

cenários com os quais se deparam os entes públicos, alguns

princípios podem ganhar maior destaque, como, por exemplo, na

estrutura descentralizada do governo federal, com órgãos

espalhados por todo o território nacional.

Nesse contexto, o princípio que possibilita a coexistência de vários orçamentos autônomos, mas que podem ser vistos de forma consolidada, permitindo-se assim uma visão ao mesmo tempo segregada e geral das finanças públicas, é o da:

Nesse contexto, o princípio que possibilita a coexistência de vários orçamentos autônomos, mas que podem ser vistos de forma consolidada, permitindo-se assim uma visão ao mesmo tempo segregada e geral das finanças públicas, é o da:

Q1895905

Contabilidade Pública

Na classificação da receita orçamentária segundo a natureza, a

categoria Tipo, correspondente ao último dígito, tem a finalidade

de identificar o tipo de arrecadação a que se refere aquela

natureza.

Uma diferenciação permitida por meio dessa categoria é entre receitas:

Uma diferenciação permitida por meio dessa categoria é entre receitas:

Q1895906

Contabilidade Pública

Embora não seja legalmente exigida nos instrumentos

orçamentários, a classificação das receitas públicas quanto à

procedência é abordada em diversos pontos do Manual de

Contabilidade Aplicada ao Setor Público e também na estrutura

da Demonstração dos Fluxos de Caixa.

Entre as origens da receita corrente, uma que apresenta diversas espécies de receitas originárias é:

Entre as origens da receita corrente, uma que apresenta diversas espécies de receitas originárias é:

Q1895907

Contabilidade Pública

Considere um programa governamental na área de transporte

urbano em que uma das ações prevê a construção de trecho para

circulação de veículo leve sobre trilho (VLT) para promover

integração de pontos da região central de uma cidade.

Sob a perspectiva da classificação programática da despesa pública, essa ação deve ser classificada como:

Sob a perspectiva da classificação programática da despesa pública, essa ação deve ser classificada como:

Q1895908

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) acrescentou

uma fase à execução da despesa orçamentária: “em liquidação”.

Essa fase busca estabelecer controles em torno da lógica do

registro contábil no patrimônio e as demais etapas da execução

orçamentária da despesa.

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

O lançamento de uma despesa “em liquidação”, conforme a natureza da informação orçamentária, prevê um registro a débito na conta “Crédito empenhado a liquidar” (classe 6) e um registro a crédito na conta:

Q1895909

Contabilidade Pública

Quando governos executam orçamentos em períodos de

cenário econômico favorável, por mais criterioso que seja o

processo de estimação de receitas, é comum a ocorrência do

chamado excesso de arrecadação. Essa situação propicia a

geração de recursos para abertura de créditos adicionais

durante a execução orçamentária, caso se faça necessário.

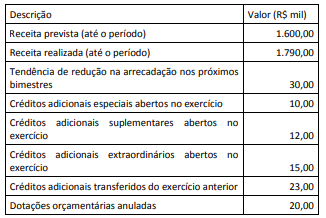

Nesse contexto, considere os dados a seguir de uma entidade

pública, apurados ao final do terceiro bimestre de um

determinado exercício financeiro:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Considerando os dados apresentados e as disposições da Lei nº 4.320/1964 no que tange aos recursos para abertura de créditos adicionais, o valor do excesso de arrecadação líquido utilizável para essa finalidade, em milhares de reais, é de:

Q1895910

Direito Financeiro

Na literatura sobre planejamento orçamentário na administração

pública costuma-se dizer que o orçamento nasce nas bases

operacionais dos governos, porém está sujeito a uma série de

regras que ordenam e também limitam a execução de despesas

públicas. A Lei de Diretrizes Orçamentárias (LDO), por exemplo,

estabelece vedações e limites para as despesas dos Poderes.

Uma dessas disposições refere-se a estabelecer:

Uma dessas disposições refere-se a estabelecer:

Q1895911

Direito Financeiro

A despesa total com pessoal dos Poderes e órgãos com

autonomia administrativa, orçamentária e financeira está sujeita

a limites estabelecidos em relação ao montante apurado

periodicamente da Receita Corrente Líquida (RCL).

Considere que ao final do último quadrimestre de um dado exercício financeiro, um Estado da federação apurou uma RCL de R$ 9,5 bilhões.

A partir desse parâmetro e dos limites estabelecidos na Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal no âmbito do Poder Judiciário do referido ente NÃO poderá exceder, em reais, a:

Considere que ao final do último quadrimestre de um dado exercício financeiro, um Estado da federação apurou uma RCL de R$ 9,5 bilhões.

A partir desse parâmetro e dos limites estabelecidos na Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal no âmbito do Poder Judiciário do referido ente NÃO poderá exceder, em reais, a:

Q1895912

Administração Financeira e Orçamentária

O acompanhamento das metas de arrecadação disposto na Lei de

Responsabilidade Fiscal (LRF) com o intuito de promover, se

necessário, limitação de empenho e movimentação financeira,

segundo os critérios fixados pela Lei de Diretrizes Orçamentárias: