Questões de Concurso Público SEFAZ-AM 2022 para Técnico de Arrecadação de Tributos Estaduais - Tarde

Foram encontradas 18 questões

De acordo com o Pronunciamento Técnico CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, muitos investidores, credores por empréstimos e outros credores, existentes e potenciais, não podem exigir que as entidades forneçam informações diretamente a eles, sendo, portanto, os principais usuários aos quais se destinam relatórios financeiros para fins gerais.

Nesse sentido, em relação aos relatórios financeiros para fins gerais, de acordo com o Pronunciamento, assinale a afirmativa correta.

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

As despesas antecipadas dizem respeito ao aluguel de uma sala comercial durante o ano e abrangem o período de doze meses.

Os veículos têm vida útil estimada em 5 anos e valor residual zero.

Em janeiro de X1, aconteceram os seguintes eventos:

• Pagamento dos salários do período anterior;

• Recebimento do saldo com clientes;

• Venda de todo o estoque por R$50.000, sendo metade à vista e metade com recebimento em 60 dias. A inadimplência é estimada em 3%;

• Reconhecimento de despesas gerais, no valor de R$5.000;

• Reconhecimento da despesa de depreciação e do aluguel.

Assinale a opção que indica o lucro antes do imposto sobre a

renda e da contribuição social da sociedade empresária, em

31/01/X1.

Uma sociedade empresária que presta serviços de auditoria possui um terreno que é mantido para valorização de capital a longo prazo.

Em relação à mensuração do terreno no balanço patrimonial da sociedade empresária, ela deve

Uma sociedade empresária, que prestava serviços de consultoria, apresentava o seguinte balanço patrimonial, em 31/12/X0:

Neste ano, o prejuízo fiscal foi de R$100.000.

No ano de X1, aconteceram os seguintes fatos:

• Reconhecimento de receitas: R$500.000;

• Reconhecimento dos custos: R$200.000;

• Reconhecimento de despesas gerais tributáveis: R$100.000;

• Reconhecimento de provisão para contingências: R$50.000.

Assinale a opção que indica o lucro líquido na Demonstração do

Resultado do Exercício da sociedade empresária, em 31/12/X1,

considerando alíquota de imposto sobre a renda e contribuição

social de 34%.

Em 01/01/X0, uma sociedade empresária contrai um empréstimo bancário de longo prazo no valor de R$100.000. Pelo empréstimo, ela reconhece e paga juros trimestrais de R$10.000.

Na elaboração de sua Demonstração dos Fluxos de Caixa, os contadores da sociedade empresária optam por não seguir o encorajamento do Pronunciamento Técnico CPC 03 (02) - Demonstração dos Fluxos de Caixa, evidenciando o fato em nota explicativa.

Assinale a opção que indica o impacto gerado na Demonstração dos Fluxos de Caixa da sociedade empresária, em 31/12/X0.

Uma sociedade empresária apresenta o seguinte balanço patrimonial, em 31/12/X0.

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

• Pagamento dos dividendos que estavam no passivo.

• Venda de todo o estoque por R$160.000 à vista.

• Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e, R$34.000, para mão de obra terceirizada.

• Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

• Reconhecimento da receita de juros do investimento.

• Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

• Distribuição de 25% do lucro líquido a título de dividendos.

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo:

Com base nas informações acima, assinale a opção que indica o

preenchimento correto da tabela de A a D, considerando que não

há diferença entre o tratamento contábil e o tributável.

Em 01/12/X0, uma sociedade empresária adquiriu ações de emissão própria para mantê-las em tesouraria por R$100.000. Na aquisição, incorreu em custos de transação de R$15.000.

Assinale a opção que indica a contabilização da aquisição pela sociedade empresária.

Uma sociedade empresária, que presta serviços de consultoria, apresentou os seguintes saldos em sua Demonstração do Resultado do Exercício, em 31/12/X0:

• Receita de serviços: R$500.000;

• Descontos concedidos: R$15.000;

• Abatimentos: R$10.000;

• Juros auferidos: R$50.000;

• Prêmio de resgate de debêntures: R$16.000;

• Receita com equivalência patrimonial: R$20.000;

• Receita de títulos vinculados ao mercado aberto: R$21.000;

• Custo dos Serviços Prestados: R$200.000;

• Despesas gerais: R$80.000;

• Comissões e despesas bancárias: R$8.000; e

• Variações monetárias das obrigações: R$18.000.

Assinale a opção que indica o resultado financeiro da sociedade empresária, em 31/12/X0.

Uma sociedade empresária, que trabalha com a revenda de mercadorias, está localizada em um país onde a inflação é de 30% ao ano.

Em 01/01/X1, seu estoque, que era avaliado pelo método PEPS (primeiro que entra, primeiro que sai), passou a ser avaliado pelo custo médio ponderado móvel.

Ao refazer suas demonstrações contábeis referentes ao ano de X0 pelo método do Custo Médio, em comparação ao método PEPS, e considerando que o custo de compra do produto segue a inflação do país, foi constatado que

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

A sociedade empresária avaliava o estoque de acordo com o método PEPS (primeiro que entra, primeira que sai). No ano, os contadores constataram que a informação contábil seria mais relevante ao avaliar o estoque pelo método do custo médio ponderado móvel, procedendo com a modificação. Além disso, foi constatado que a conta Caixa não havia considerado a compra de estoques e foi realizado o reconhecimento contábil para ajustar o efeito no período em que a aplicação prática foi possível.

Assinale a opção que indica a demonstração contábil em que

deverão ser contabilizados, respectivamente, os efeitos

decorrentes da mudança do método de avaliação do estoque e

da diminuição na conta Caixa.

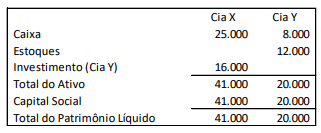

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balanços patrimoniais:

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$20.000. Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em 31/01/X1, o saldo da conta investimentos.

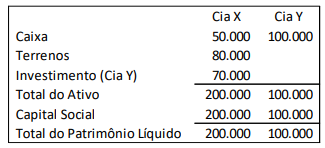

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0.

Em janeiro de X1, a Cia. X vendeu o terreno para a Cia. Y, por R$90.000 à vista.

Assinale a opção que indica o resultado apurado com a venda do

terreno na Demonstração do Resultado do Exercício da Cia Y.

Além disso, o valor justo dos ativos intangíveis não reconhecidos contabilmente na Cia. Y correspondiam a R$15.000.

Assinale a opção que indica o valor do goodwill contabilizado pela Cia. X no momento do reconhecimento contábil da operação.

A sociedade empresária avalia o melhor modo de contabilização do galpão em suas demonstrações contábeis, seguindo as diretrizes do Pronunciamento Técnico CPC 06 (R2)- Arrendamentos, ponderadas com a restrição de custo prevista no Pronunciamento Técnico CPC 00 (R2)- Estrutura Conceitual para Relatório Financeiro.

De acordo com o Pronunciamento Técnico CPC 06 (R2) – Arrendamentos, assinale a opção que indica a contabilização do galpão e sua respectiva justificativa.