Questões de Concurso Público TJ-TO 2022 para Contador - Distribuidor

Foram encontradas 80 questões

Q1934190

Contabilidade de Custos

Uma empresa comercial registra e avalia seus estoques de

mercadorias pelo inventário permanente. Ao final de um

determinado mês, havia 10 unidades de mercadorias ao custo

unitário de R$ 8,00. No dia 02 do mês seguinte, a empresa

adquiriu 5 unidades de mercadorias ao custo unitário de

R$ 10,00. No dia 05, vendeu 12 unidades pelo valor de R$ 15,00

cada uma.

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

Q1934191

Contabilidade Geral

Em muitas situações o valor dos recursos controlados por uma

entidade pode sofrer variações decorrentes de fatores internos

ou externos.

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

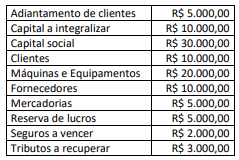

Q1934192

Contabilidade Geral

Considere os saldos de natureza patrimonial no quadro a seguir,

apresentados por uma entidade ao final de um dado exercício

financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

Q1934193

Contabilidade Geral

De acordo com o Pronunciamento CPC 04, ativo intangível é um

ativo não monetário identificável sem substância física. Itens

classificados como ativo intangível podem ter ou não vida útil

definida.

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

No controle dos ativos intangíveis com vida útil definida é necessário considerar a definição do valor amortizável, que consiste no(a):

Q1934194

Contabilidade Geral

As empresas proporcionam formas de compensação em troca de

serviços prestados pelos seus empregados ou pela rescisão do

contrato de trabalho, tratadas nas normas contábeis como

benefícios a empregados. Esses benefícios podem ser de curto ou

longo prazo ou ainda pós-emprego.

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

De acordo com o Pronunciamento CPC 33 (R1) – Benefícios a empregados, um exemplo de benefício de longo prazo aos empregados refere-se a:

Q1934195

Contabilidade Geral

Na estrutura de apresentação da Demonstração dos Fluxos de

Caixa (DFC), os fluxos de caixa advindos das atividades

operacionais são basicamente derivados das principais atividades

geradoras de receita da entidade.

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

Q1934196

Contabilidade Geral

O governo de uma determinada jurisdição realizou mudanças na

legislação relativas à tributação do ICMS. Como resultado dessas

mudanças, uma entidade do setor comercial precisará oferecer

treinamento para atualização de grande número de seus

empregados da área administrativa e de vendas para garantir a

conformidade contínua com a legislação tributária. Até a data de

encerramento do exercício, nenhum treinamento havia sido

realizado.

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Nesse caso, de acordo com o Pronunciamento CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, a entidade:

Q1934197

Contabilidade Pública

Um dos objetivos da convergência da contabilidade aplicada ao

setor público às práticas internacionais é aperfeiçoar a utilidade

da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Q1934198

Contabilidade Pública

As demonstrações contábeis do governo e das entidades do setor

público têm objetivos específicos e estruturas padronizadas,

porém, a definição da responsabilidade pela sua elaboração e

apresentação cabe ao(à):

Q1934199

Contabilidade Pública

Ao dispor critérios gerais para apresentação das demonstrações

contábeis, dois pontos abordados no Manual de Contabilidade

Aplicada ao Setor Público (MCASP) tratam de agregação e

compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Q1934200

Contabilidade Pública

A NBC TSP 11 - Apresentação das Demonstrações Contábeis

aborda, entre outros pontos, itens mínimos que devem ser

incluídos nas demonstrações contábeis, caso apresentem valores.

Nesse contexto, um analista estava verificando os saldos

apresentados no balanço patrimonial de um ente público com as

respectivas notas explicativas.

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

Um item que pode ter chamado a atenção do analista por constar nas notas explicativas, mas não representar um item mínimo a ser incluído no balanço patrimonial, é:

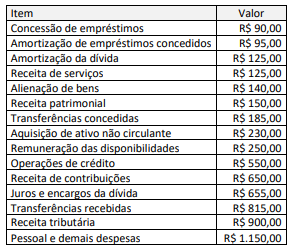

Q1934201

Contabilidade Pública

A análise das informações apresentadas no quadro I permite

afirmar que:

Q1934202

Contabilidade Pública

Ao longo do processo de execução orçamentária, receitas e

despesas inicialmente consideradas no orçamento podem não

cumprir todas as etapas de execução até o encerramento do

exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Q1934203

Contabilidade Pública

Considere as informações a seguir, decorrentes dos registros

contábeis e orçamentários de um ente público, relativos a um

dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Q1934204

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é de

elaboração e publicação obrigatórias desde a Lei nº 4.320/1964,

mas no contexto do processo de convergência e das disposições

da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o

Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem

atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

Q1934205

Contabilidade Pública

De acordo com as disposições do Plano de Contas Aplicado ao

Setor Público (PCAS), o registro contábil deve ser feito pelo

método das partidas dobradas, e os lançamentos devem debitar

e creditar contas da mesma natureza de informação. Nesse

contexto, um servidor detectou uma inconsistência de

lançamento ao analisar os registros contábeis de um dado

período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

A inconsistência detectada pelo servidor pode ser exemplificada por:

Q1934206

Contabilidade Pública

Entre as finalidades do Sistema de Contabilidade Federal, cita-se

o registro e a evidenciação de atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Q1934207

Contabilidade Geral

Um analista contábil que deseje avaliar a trajetória de liquidez de

uma entidade nos últimos cinco anos deve considerar que, para a

apuração do índice de liquidez seca:

Q1934208

Administração Financeira e Orçamentária

Um servidor preparou um relatório com a análise do montante

de operações de crédito (e transações equiparadas) em aberto

em um ente federativo ao final de um período.

Ao analisar o relatório e checar os conceitos dispostos na Lei de Responsabilidade Fiscal, a chefia imediata verificou que o servidor cometeu um equívoco ao incluir no montante:

Ao analisar o relatório e checar os conceitos dispostos na Lei de Responsabilidade Fiscal, a chefia imediata verificou que o servidor cometeu um equívoco ao incluir no montante:

Q1934209

Contabilidade Pública

Os chamados relatórios fiscais foram concebidos para prover

informações relativas a diversos aspectos do acompanhamento

da execução orçamentária e da gestão fiscal, por parte dos

gestores, órgãos de controle e sociedade. Uma das informações

contidas nos relatórios se refere aos limites relativos à aplicação

de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a: