Questões de Concurso Público TJ-TO 2022 para Contador - Distribuidor

Foram encontradas 80 questões

Q1934210

Contabilidade Pública

O 13º salário (gratificação natalina) e férias são exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

De acordo com as disposições do MCASP, despesas dessa natureza:

Q1934211

Contabilidade Pública

A depreciação se refere ao declínio do potencial de geração de

serviços por ativos de longa duração.

Diante da necessidade de proceder ao reconhecimento da depreciação de um ativo, conforme as orientações do MCASP, um analista contábil deve considerar que:

Diante da necessidade de proceder ao reconhecimento da depreciação de um ativo, conforme as orientações do MCASP, um analista contábil deve considerar que:

Q1934212

Contabilidade Pública

Os serviços públicos devem ser identificados, medidos e

relatados em sistema projetado para gerenciamento de custos

dos serviços públicos. Apesar de as informações de custos terem

um longo e relevante histórico de utilização em empresas

privadas, no setor público ainda está em estágio inicial.

Dadas as peculiaridades das entidades públicas, as informações de custos do setor público possuem alguns atributos definidos pela NBC T 16.11, dentre os quais constitui um equívoco considerar:

Dadas as peculiaridades das entidades públicas, as informações de custos do setor público possuem alguns atributos definidos pela NBC T 16.11, dentre os quais constitui um equívoco considerar:

Q1934213

Contabilidade de Custos

Uma analista contábil estava atuando na implantação de um

sistema de informação de custos para melhor controle dos

serviços prestados por um ente público. Nesse sistema, a

entidade adota o método de custeio por absorção.

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Q1934214

Administração Financeira e Orçamentária

Os princípios orçamentários remontam aos primórdios da prática

de se fazer planejamento de receitas e despesas no âmbito

governamental. Porém, com o tempo, outros princípios foram

sendo incorporados, em decorrência de novas perspectivas

adotadas pela administração pública. Uma dessas novas

perspectivas é a responsabilidade na gestão fiscal, tratada na Lei

de Responsabilidade Fiscal.

Nesse contexto, um princípio que pode ser associado ao processo orçamentário e a uma gestão fiscal responsável é o do(a):

Nesse contexto, um princípio que pode ser associado ao processo orçamentário e a uma gestão fiscal responsável é o do(a):

Q1934215

Administração Financeira e Orçamentária

O Plano Plurianual é um plano de médio prazo, que estabelece as

diretrizes, objetivos e metas a serem seguidos pelos governos

(União, Estados e Municípios) ao longo de um período de quatro

anos, conforme disposições constitucionais.

Na apresentação do projeto de Lei do Plano Plurianual, um critério que deve ser considerado é:

Na apresentação do projeto de Lei do Plano Plurianual, um critério que deve ser considerado é:

Q1934216

Contabilidade Pública

O princípio da universalidade preconiza que o orçamento deve

conter todas as receitas e todas as despesas do Estado, o que

inclui todos os poderes e órgãos cujos gastos são custeados com

recursos orçamentários. No Brasil, além do orçamento

propriamente dito, os entes públicos elaboram o plano plurianual

e as diretrizes orçamentárias.

No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

Q1934217

Contabilidade Pública

Ao analisar as prestações de contas de um ente público, um

agente de controle priorizou uma avaliação mais detalhada dos

créditos adicionais extraordinários abertos ao longo do último

exercício.

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

Q1934218

Administração Financeira e Orçamentária

O processo orçamentário brasileiro tem suas bases definidas na

Constituição da República de 1988, que define as competências

dos poderes nessa área. Nos últimos anos, o Poder Legislativo

ampliou significativamente sua influência nesse processo com

alterações constitucionais que adicionaram cláusulas impositivas

quanto à aprovação e execução de emendas parlamentares ao

orçamento.

Mais recentemente foram adicionadas regras relacionadas à inclusão das emendas de relator no Orçamento (emendas RP9). As emendas de relator podem indicar execução de programações de despesa oriundas de parlamentares, de agentes públicos ou da sociedade civil.

Considerando como base uma Receita Corrente Líquida de R$ 980 bilhões, as emendas de relator no Orçamento têm um teto, em bilhões de reais, de:

Mais recentemente foram adicionadas regras relacionadas à inclusão das emendas de relator no Orçamento (emendas RP9). As emendas de relator podem indicar execução de programações de despesa oriundas de parlamentares, de agentes públicos ou da sociedade civil.

Considerando como base uma Receita Corrente Líquida de R$ 980 bilhões, as emendas de relator no Orçamento têm um teto, em bilhões de reais, de:

Q1934219

Contabilidade Pública

Embora a maior parte das receitas públicas seja originada de

transações sem contraprestação, há recursos que ingressam nos

cofres públicos em decorrência de uma contraprestação e

requerem o devido registro e controle.

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

As receitas que têm como fato gerador a utilização efetiva ou potencial de determinados serviços públicos são arrecadadas sob a forma de:

Q1934220

Contabilidade Pública

Durante a atividade de checagem de registro de despesas

relativas à folha de pagamento, um analista contábil estava

conferindo os itens classificados no elemento de despesa “11 -

Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega

uma série de gastos destinados ao pagamento de salários e

benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

Q1934221

Administração Financeira e Orçamentária

No mês de julho de 20X2, um determinado ente público publicou

um ato que promovia limitação de empenho e movimentação

financeira, uma vez que foi verificado ao final do mês de junho

que a realização da receita não comportaria o cumprimento das

metas de resultado primário ou nominal estabelecidas no Anexo

de Metas Fiscais do ente.

Alguns dias depois, o ente foi notificado pelo tribunal de contas por ter incluído uma despesa que NÃO pode ser objeto desse tipo de limitação. Tal despesa se refere a:

Alguns dias depois, o ente foi notificado pelo tribunal de contas por ter incluído uma despesa que NÃO pode ser objeto desse tipo de limitação. Tal despesa se refere a:

Q1934222

Administração Financeira e Orçamentária

No mês de novembro de um dado exercício, ao elaborar um

parecer quanto a uma emenda parlamentar apresentada ao

projeto de Lei Orçamentária Anual, um analista de orçamento

recomendou a rejeição da emenda por falta de conformidade

com os requisitos constitucionais.

Um item que justifica o parecer do analista de orçamento é que a emenda:

Um item que justifica o parecer do analista de orçamento é que a emenda:

Q1934223

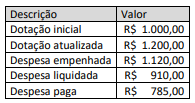

Contabilidade Pública

Considere os dados do quadro a seguir, decorrentes da execução

orçamentária da despesa de um ente público no exercício de

20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Q1934224

Auditoria

Ao realizar um trabalho de auditoria, o auditor deve obter

evidência de auditoria que seja suficiente e apropriada para

persuadir uma pessoa conhecedora de que os achados de

auditoria são razoáveis.

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Q1934225

Auditoria

O Modelo das Três Linhas foi desenvolvido para ser aplicável a

todas as organizações e ajudá-las a identificar estruturas e

processos que melhor auxiliam no atingimento dos objetivos e

facilitam uma forte governança e gerenciamento de riscos. Uma

das características do modelo é a definição de papéis específicos,

mas relacionados em alguns pontos.

No referido modelo, um papel que se relaciona tanto ao corpo administrativo quanto à gestão e à auditoria interna diz respeito:

No referido modelo, um papel que se relaciona tanto ao corpo administrativo quanto à gestão e à auditoria interna diz respeito:

Q1934226

Auditoria

Ao conduzir um trabalho de auditoria financeira, um auditor deve

avaliar, entre outras coisas, se as condições prévias para uma

auditoria de demonstrações financeiras foram atendidas.

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

Q1934227

Auditoria Governamental

Em decorrência de uma experiência piloto realizada com órgãos

da Administração Pública federal, uma equipe de auditoria foi

demandada para realizar um exame de casos com os órgãos

participantes da experiência piloto. Em decorrência do tamanho

pequeno da amostra, o exame não tinha como objetivo a

obtenção de inferências sobre a população, mas uma análise

detalhada sobre os desdobramentos da experiência piloto.

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

Q1934228

Auditoria Governamental

As entidades públicas adquirem, produzem, constroem bens

físicos e tangíveis para as suas atividades meio e fim, que

resultam em um universo de bens incorporados e contabilizados

no patrimônio de tais entidades. Nos trabalhos de auditoria é

comum a inclusão da técnica de inspeção física de bens

incorporados ao patrimônio da entidade auditada.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Q1934229

Contabilidade Pública

No caso de uma entidade da Administração Pública federal

direta, com orçamento autorizado e empenhado superior a

R$ 100 milhões em um dado exercício, no que tange à definição

de materialidade para identificação de irregularidades ou

conjunto de irregularidades como relevantes, o parâmetro

estabelecido na IN-TCU nº 84, de 22 de abril de 2020, é o valor

correspondente a: