Questões de Concurso Público CVM 2024 para Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

Foram encontradas 70 questões

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Supondo que os retornos sigam distribuição normal, o limite superior do intervalo de 90% para a variância (considerando probabilidades iguais em cada cauda) é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Considerando que a média na população seja igual a 4.1, a probabilidade de que se cometa o Erro Tipo II nesse teste, ou seja, de que não se encontre evidência estatística de que a média é maior do que 4, é, aproximadamente:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

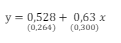

Quando se avalia a significância da estimativa do impacto de x sobre y, o p-valor associado ao teste de hipóteses bilateral correspondente está:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Assim, o valor de k é:

• Valores aproximados da função exponencial:

• Valores aproximados da função logaritmo natural:

Também podem ser úteis os trechos de tabelas das distribuições

a seguir.

• Distribuição t de Student:

• Distribuição qui-quadrado:

• Distribuição qui-quadrado:

Um assessor de investimentos tenta prever a rentabilidade mensal futura y de um ativo. Ele considera que y (em %) siga um modelo AR(1): yt = Φ0 + Φ1 yt-1 + εt, em que E(εt) = 0 e corr(εt, εt-s) = 0, para s = 1, 2, ... . A estimativa obtida para Φ0 foi 8.

A rentabilidade prevista pelo modelo, no longuíssimo prazo, é: