Questões de Concurso Público CVM 2024 para Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde

Foram encontradas 70 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516058

Contabilidade Geral

Uma empresa S.A. denominada A é fabricante de produtos

eletrônicos, e todos os seus suprimentos são provenientes de um

único fornecedor (empresa B) para garantir a qualidade e prazo,

já que a empresa opera no modelo just-in-time. Os produtos

acabados são vendidos às empresas C e D, nas quais a empresa A

exerce influência significativa.

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516059

Contabilidade de Custos

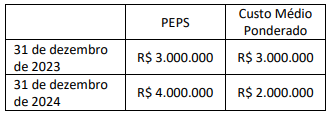

Durante 2024, uma empresa S.A decidiu alterar o critério de

valoração de seus estoques, de PEPS para custo médio

ponderado. As vendas do ano foram de R$ 20 milhões e as

compras totais da empresa foram de R$ 10 milhões. Os valores

de estoques segundo cada critério são descritos abaixo.

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516060

Contabilidade Geral

No dia 1º de janeiro de 2024, uma empresa S.A. atribui 20 opções

de ações a cada um dos seus 100 funcionários. Cada opção de

ação está sujeita à condição de que os funcionários trabalhem

por dois anos. A empresa estimou que 80% dos funcionários

cumpririam a condição. Durante 2024, saíram 10 colaboradores,

e a empresa seguiu estimando que 20% dos funcionários originais

iriam sair ao longo do período de dois anos. Durante 2025, outros

15 funcionários saíram antes do período. O valor justo de cada

opção, mensurado de acordo com um modelo de precificação

que leva em conta os fatores que seriam considerados pelo

mercado, é de R$ 10,00.

Considerando as informações apresentadas, em 31 de dezembro de 2025, a empresa deve efetuar o seguinte lançamento contábil:

Considerando as informações apresentadas, em 31 de dezembro de 2025, a empresa deve efetuar o seguinte lançamento contábil:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516061

Contabilidade Geral

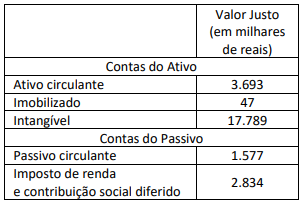

Uma empresa S.A. (adquirente) concluiu a aquisição de 100% da

sociedade ABC Ltda (adquirida). A aquisição está em linha com a

estratégia da companhia de ser mais relevante no dia a dia de

seus clientes. Além disso, possibilitará a melhoria da experiência

do consumidor, a expansão da categoria de mercado para novas

localidades e a aceleração de soluções. O valor justo do preço de

aquisição foi de R$ 20 milhões, sendo esse valor pago à vista. O

valor do patrimônio líquido da adquirida era de R$ 5 milhões. A

adquirente, através de avaliação de consultores externos,

efetuou os estudos para determinação do valor justo dos ativos e

passivos para a alocação do preço de compra, conforme

demonstrado abaixo.

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516062

Contabilidade Geral

Observe as seguintes situações de uma empresa S.A denominada

A. Em 07/03/24, o conselho de administração aprovou aumento

significativo de capital social, por subscrição privada. As ações a

serem subscritas no âmbito do aumento de capital poderiam ser

integralizadas em créditos ou em moeda corrente, desde que a

parcela em moeda corrente fosse integralizada no ato da

subscrição. Em 13/07/24, encerrado o processo de subscrição das

ações emitidas no aumento de capital, foi informado, por meio

de comunicado ao mercado, que o acionista ingressante passaria

a ser titular de ações correspondentes a 25% do capital social

total e da maioria do capital votante da empresa S.A. Em

20/07/24, o aumento de capital foi homologado pelo conselho de

administração da companhia, e não foi publicado à época

qualquer fato relevante a respeito da não integralização, pelo

acionista ingressante, das ações subscritas na data originalmente

prevista.

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516063

Contabilidade Geral

Em uma empresa S.A., o comitê de auditoria relatou falhas

recorrentes na contratação de alguns serviços, recomendando a

adoção de um plano de ação. Essa providência não teria sido

implementada nos meses seguintes, e, na reunião subsequente

com pauta específica sobre atividades de auditoria, o conselho de

administração não teria feito cobranças sobre o assunto,

permanecendo omisso diante dos apontamentos. Além disso, os

controles internos da empresa S.A. teriam sido acompanhados

pelos conselheiros em colaboração com a auditoria interna e o

comitê de auditoria, que elaborava relatórios trimestrais

reportando as deficiências e a evolução dos trabalhos de

aprimoramento para o conselho. Ao fim do exercício social, o

conselho fiscal aprovou as demonstrações financeiras.

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516064

Contabilidade Geral

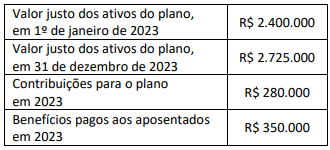

Uma empresa S.A., que patrocina um plano de pensão na

modalidade de benefício definido, apresentou as informações a

seguir.

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516065

Contabilidade Geral

Analise as situações a seguir sobre direitos de voto potenciais de

empresas S.A.

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

1. A empresa A detém 70% dos direitos de voto da empresa C. A empresa B detém os restantes 30% dos direitos de voto de C, bem como uma opção de adquirir metade dos direitos de voto de A (35%). A opção pode ser exercida a qualquer momento durante os próximos dois anos a um preço fixo que está substancialmente fora do preço (out-of-money), incluindo um prêmio de controle, e espera-se que assim permaneça durante esse período de dois anos. A empresa A vem exercendo seus votos, e está orientando ativamente as atividades de C.

2. A empresa D é de propriedade da empresa E, que detém 80% dos direitos de voto, e da empresa F, que detém 20% do restante. A empresa F detém uma opção de aquisição de ações da empresa D que estão em poder da empresa E. A opção está dentro do preço (in-the-money), mas há condições que limitam, de forma estrita, a época de seu exercício. Se a empresa F exercer a opção, então o negócio ficará seriamente prejudicado, porque E é a única fonte de know-how e poderia levá-lo consigo ao abandonar legalmente o acordo. Como resultado, a empresa F não se beneficiaria do exercício da opção.

Considerando as informações apresentadas e os preceitos do CPC 36, o inspetor da CVM conclui que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516066

Contabilidade de Custos

Uma empresa S.A. é controlada integral de outra empresa S.A.

(investidora). Em 31 de outubro de 2024, a controlada celebra

um acordo de empréstimo com um banco. O empréstimo contém

diversas cláusulas de covenants. Se um covenant for violado, o

banco pode cancelar o empréstimo e efetivamente forçar a

empresa controlada à liquidação. No início do empréstimo, a

empresa investidora conclui que os direitos do banco são

considerados direitos de proteção (protective rights), porque se

destinam a proteger os interesses do banco sem lhe dar poder

sobre a empresa controlada. Em 31 de dezembro de 2024, a

empresa controlada registra o seu primeiro prejuízo operacional

como resultado de condições comerciais adversas. No entanto,

verifica-se que nenhuma das cláusulas de covenants do

empréstimo foi violada, embora a administração da empresa

acredite que essa seja uma possibilidade em 2025. Durante 2025,

a posição financeira da controlada deteriora-se. Em 30 de junho

de 2025, embora nenhum dos acordos de empréstimo tenha sido

violado, a empresa controlada e o banco começam renegociações

do empréstimo, os quais resultariam na prorrogação de seu

prazo, em troca de o banco receber o direito de substituir a

gestão em certas decisões comerciais importantes. Em 30 de

setembro de 2025, as renegociações se encerram e o novo direito

do acordo é modificado. Em 31 de dezembro de 2025, os

covenants são violados e os direitos do banco se tornam

exercíveis.

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516067

Contabilidade Geral

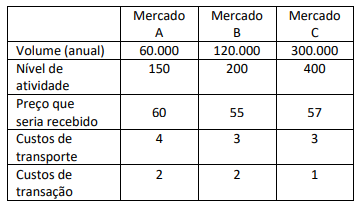

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516068

Contabilidade Geral

Uma empresa S.A. conhecida como A investe em ações da

empresa S.A. conhecida como B. Ambas são listadas na Bolsa de

Valores do Brasil. Na data do balanço, a empresa A obtém o

preço de fechamento das ações de B. Após a hora de fechamento

da bolsa brasileira, mas ainda na data de divulgação das

demonstrações financeiras, a empresa B faz um anúncio público

que afeta o justo valor das suas ações. Isso é evidenciado pelos

preços de um pequeno número de transações pós-venda em

recibos de depósito sobre as ações da empresa B que também

são negociadas na Bolsa de Valores de Nova Iorque. Então, a

empresa A utiliza os preços do mercado pós-venda para fazer os

ajustes apropriados ao preço de fechamento da bolsa brasileira, a

fim de mensurar pelo valor justo as ações na data de

mensuração.

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Considerando as informações apresentadas, o inspetor da CVM identificou que a mensuração do valor justo resultante é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516069

Contabilidade Geral

Uma empresa S.A. opera um programa de fidelização de clientes

em sua loja, recompensando os clientes com 1 ponto a cada

R$ 2,58 gastos. Cada ponto pode ser resgatado pelo valor em

dinheiro de R$ 1,00 em compras futuras durante os seis meses

seguintes. Nenhum outro desconto ou abatimento é oferecido

pela empresa aos clientes. A partir disso, clientes compraram

produtos na loja totalizando R$ 258.000,00 e ganharam 100.000

pontos resgatáveis em compras futuras na loja. A empresa

estima, com alta probabilidade com base em experiência

passada, que os clientes resgatem 95% dos pontos. O preço de

venda individual dos produtos vendidos aos clientes sem pontos

é de R$ 258.000,00. A taxa de juros do período de 6 meses é de

10%.

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Considerando as informações apresentadas e os preceitos do CPC 47, o inspetor da CVM identificou que a alocação dos preços será de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516070

Contabilidade Geral

Uma empresa S.A. possui uma propriedade classificada como

propriedade para investimento. Em 31 de outubro de 2024, a

empresa altera a intenção de uso e decide utilizar a propriedade

como sede administrativa devido a uma expansão de seus

negócios. Em 31 de dezembro de 2024, a empresa inicia a

reforma para uso próprio; nesse momento, os construtores estão

no local realizando os trabalhos de reforma com vista à ocupação

pela empresa. Em 31 de março de 2025, a reforma é encerrada e,

em 30 de abril, a sede da empresa e seus funcionários começam

a utilizar a propriedade. Em 30 de junho de 2025, a empresa

reclassifica, para a divulgação trimestral, a propriedade para

investimento como imobilizado.

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

Considerando as informações apresentadas e os preceitos do CPC 28, o inspetor da CVM identificou que a empresa deveria ter reclassificado a propriedade em:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516071

Contabilidade Geral

Uma empresa S.A. denominada X construiu uma nova usina de

combustível renovável, que entrou em operação em 1º de janeiro

de 2024. O custo total para construir a usina foi de

R$ 1.500 milhões. A vida útil estimada da planta é de 20 anos. O

valor contábil inicial da usina incluía um valor presente de

R$ 100 milhões para desmantelamento, que foi determinado

utilizando-se uma taxa de desconto de 10% a.a. Em 31 de

dezembro de 2024, a empresa X remensurou a provisão de

desmantelamento a valor presente para R$ 130 milhões.

Considerando as informações apresentadas e um lançamento anual, a empresa registrou as seguintes contabilizações em 31 de dezembro de 2024:

Considerando as informações apresentadas e um lançamento anual, a empresa registrou as seguintes contabilizações em 31 de dezembro de 2024:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516072

Contabilidade Geral

Uma empresa S.A. denominada Alfa vende sua controlada

integral Beta para sua coligada (30%) Gama. O valor contábil dos

ativos líquidos de Beta, nas demonstrações financeiras

consolidadas de Alfa, na data da venda, é de R$ 5.500, e Beta não

possui participação de acionistas não controladores. O preço de

venda é R$ 9.000, que é também o justo valor de Beta.

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Levando-se em conta as informações apresentadas e considerando que a empresa adota a política contábil do CPC 18, a empresa Alfa registrou, corretamente, os seguintes lançamentos de transação de venda e de eliminação subsequente, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516073

Contabilidade Geral

Analise as seguintes situações sobre o teste de um ativo

individual ou de uma unidade geradora de caixa (UGC):

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

1. Uma empresa S.A opera uma fábrica que compreende uma única UGC. Não há indicação de redução ao valor recuperável ao nível da UGC. No entanto, uma peça fundamental do equipamento está danificada, e, embora esteja operacionalmente com capacidade reduzida, a empresa decidiu substituir a máquina e encomendou um modelo mais novo. A empresa verificou que existe um mercado para máquinas usadas no exterior e planeja continuar usando a máquina danificada até a chegada de uma nova, quando então ela será reformada e vendida. Existe um preço de venda estimado para a máquina recondicionada, a partir do qual a empresa foi capaz de estimar o valor justo líquido da despesa de venda como menor que seu valor contábil, e o valor em uso do ativo é estimado como sendo próximo do valor justo líquido de despesas de alienação.

2. Uma empresa S.A. possui duas UGCs, A e B, cada uma operando sob sua própria marca. A UGC B vem incorrendo em perdas, e a empresa concluiu que deveria ser testada quanto à redução ao valor recuperável. Dentro da UGC B, a marca é o ativo mais significativo. A empresa tem conhecimento, através de um recente relatório preliminar preparado por um especialista em avaliação independente, de que o justo valor da marca é inferior ao seu valor contábil. A empresa não tem intenção de se desfazer da marca, que é parte integrante do negócio, embora esse ativo não gere entradas de caixa independentes e seu valor não possa ser estimado.

Considerando as informações apresentadas e os preceitos do CPC 01, o inspetor da CVM chegou à conclusão de que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

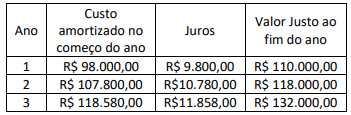

Q2516074

Contabilidade Geral

Uma empresa S.A. realizou um investimento de R$ 98.000 em

títulos e valores mobiliários (TVM) em 1º de janeiro de 2024, com

maturidade de 3 anos a 10% a.a. O contador preparou a seguinte

tabela para auxiliar na contabilização do TVM:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516075

Contabilidade Geral

Analise os cenários a seguir.

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

1. O vendedor recebe ações da adquirente no valor de 50 se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

2. O vendedor recebe 50 ações da adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20.

3. O vendedor recebe 50 ações do adquirente se os lucros acumulados da adquirida durante um período de três anos forem de pelo menos 20, e 100 ações se os lucros forem de pelo menos 40.

4. O vendedor recebe uma ação do adquirente para cada 1 de lucro superior a 10.

Considerando as informações apresentadas, o inspetor da CVM identificou que cada prestação contingente, em cada um dos cenários, será classificada, respectivamente, como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516076

Contabilidade Geral

Em 1º de janeiro de 2024, uma empresa S.A. do setor aéreo

vende um avião usado com design padrão para a empresa ABC

por R$ 33.000.000,00. O valor contábil do avião é de

R$ 30.000.000,00. A empresa aérea arrenda imediatamente a

aeronave de volta conforme as condições a seguir.

• O prazo do arrendamento é de sete anos. O contrato de arrendamento não é cancelável, exigindo pagamentos iguais de R$ 4.881.448,00 no final de cada ano, a partir de 31 de dezembro de 2024.

• O arrendamento não contém opções de renovação ou compra. O avião reverte para a empresa ABC ao término do contrato.

• A aeronave tem um valor justo de R$ 33.000.000 em 1º de janeiro de 2024 e uma vida econômica restante estimada de 10 anos. O valor residual (não garantido) no final do arrendamento é de R$ 13.000.000,00.

• Os pagamentos anuais garantem ao arrendador um retorno de 8% (que é o mesmo que a taxa incremental).

Considerando as informações apresentadas, o inspetor da CVM identificou que o:

• O prazo do arrendamento é de sete anos. O contrato de arrendamento não é cancelável, exigindo pagamentos iguais de R$ 4.881.448,00 no final de cada ano, a partir de 31 de dezembro de 2024.

• O arrendamento não contém opções de renovação ou compra. O avião reverte para a empresa ABC ao término do contrato.

• A aeronave tem um valor justo de R$ 33.000.000 em 1º de janeiro de 2024 e uma vida econômica restante estimada de 10 anos. O valor residual (não garantido) no final do arrendamento é de R$ 13.000.000,00.

• Os pagamentos anuais garantem ao arrendador um retorno de 8% (que é o mesmo que a taxa incremental).

Considerando as informações apresentadas, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

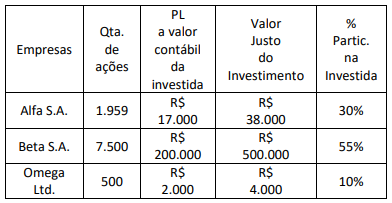

Q2516077

Contabilidade Geral

Em um fundo de investimento em participações, qualificado

como entidade de investimento, o tomador de decisão (gestor do

fundo) deve decidir no interesse de todos os investidores e de

acordo com os contratos firmados. Observe um trecho da nota

explicativa dos investimentos do fundo em 31 de dezembro de

2023.

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de: